FED’in parasal sıkılaşma sürecinde finansal piyasalar

Bu hafta IMF’nin son Global Finansal İstikrar raporunda incelene bir konuyu sizlerle paylaşmak istedim. Raporda son atmış yılda FED parasal sıkılaşmaya gittiği dönemlerde finansal piyasalar üzerindeki etkisine odaklanmıştır. Yapılan çalışmalar şunu göstermektedir ki, gelişmekte olan ülkelerde finansal koşulların sıkılaşmasında FED’in para politikası Avrupa Merkez Bankasına (ECB) göre daha etkili olduğudur.

Raporda elde edilen bulgulara değinmeden önce literatür şunu ortaya koymaktadır. Gelişmekte olan ülkeler tam dalgalı kur rejimi altında global anlamda güçlü finansal döngüden bir başka ifade ile sanayileşmiş ekonomilerdeki para politikasındaki sıkılaşma döngüsü karşısında gelişmekte olan ülke merkez bankalarının bağımsız para politikası izleyebilme (döngüsellik karşıtı para politikası-counter cyclical) konusunda imkanları oldukça sınırlıdır (Rey 2015).

Gerçekten de gelişmekte olan ülke merkez bankaları gelişmiş ülke merkez bankaları gibi bağımsız para politikası uygulayabilme imkanına bir başka döngüsel para politikasında “mezun” olmaları mümkün mü dür? Soruya cevap evettir. Gelişmekte olan ülke merkez bankaları bu ligden “mezun” olabilirler. Yapılan çalışmalar tam dalgalı kur rejimi altında, bağımsız merkez bankasına sahip kurala bağlı para ve maliye politikası uygulayan ülkelerin merkez bankalarının döngüsellik karşıtı para politikası uygulama imkanına sahip olduğunu göstermektedir.

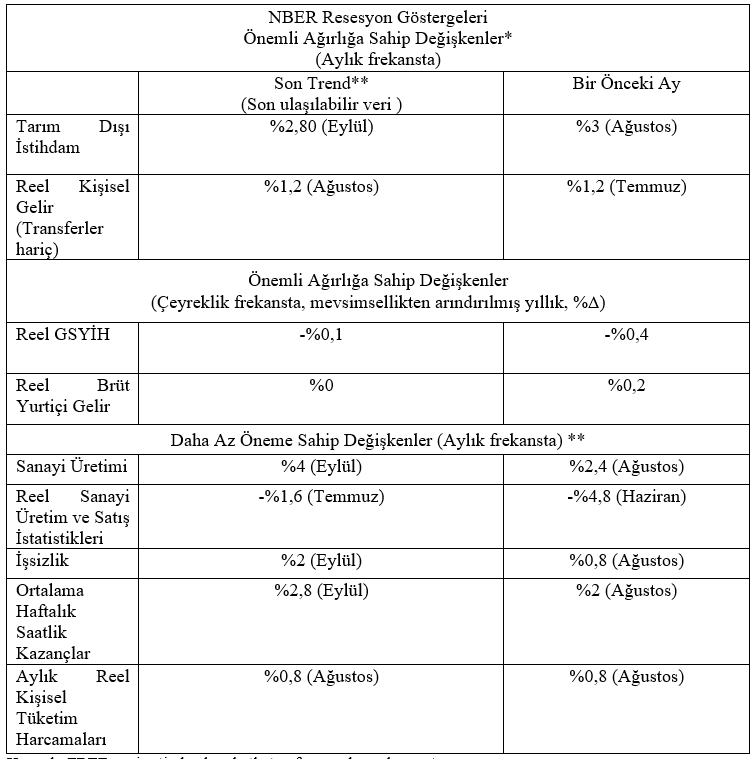

Son atmış yılda Fed’in parasal sıkılaşma adımlarına baktığımızda resesyon ile sonuçlndığı görülmektedir. Yalnızca 1965, 1984 ve 1994 yıllarında Fed parasala sıkılaştırmaya gitmesine rağmen resesyona girmeden yumuşak inişle ekonomiyi soğutabilmiştir. Bu arada resesyon Avrupa terminolojisinden farklı olarak ABD’de ekonomisinde resesyon Ulusal Ekonomik Araştırmalar Merkezi (National Bureau of Economic Research, NBER) tarafından aşağıdaki makro ekonomik değişkenlere bakılarak Komite tarafından açıklanmaktadır. Bu değişkenlerin son değerlerini hesaplayıp baktığımızda şimdilik “yumuşak iniş” senaryosu çerçevesinde olduğu görülmektedir.

Kaynak: FRED veri setinden hareketle tarafımızca hesaplanmıştır.

Not: (*) Komite son 10 yılda aylık bazda açıklanan bu iki büyüklüğe daha fazla önem atfettiği görülmektedir.

https://www.nber.org/research/business-cycle-dating/business-cycle-dating-procedure-frequently-asked-questions

(**) Aylık veriler üç aylık yıllıklandırılmış veridir. Çeyrek dönemlik veriler ise çeyrekten çeyreğe yıllıklandırılmıştır.

Bu anlamda Fed’in mevcut sıkılaşma hızı enflasyonun hızlandığı 1988 öncesi döneme benzemektedir. Bu anlamda uzun vadeli faiz oranları sıkılaşma dönemlerinde yukarı yönlü bir seyir göstermektedir. Bu anlamda politika faizi ve ABD 10 yıllıkların (10Y) getirileri 1988 öncesi sıkılaşma ile karşılaştırılabilir. Çünkü 2000’lerin başında ABD 10Y getirisi “Global Tasarruf Fazlalığı” ile rekor düşük seviyelere inmektedir. Hisse senetleri ve yatırım yapılabilir şirket tahvilleri gibi risk varlıkları, çoğu sıkılaşma döngüsünde ekonomi resesyona girmiş olsa bile, sıkılaşma döngüsünde genel olarak iyi performans gösterdikleri görülmüştür. 1977-80 parasal sıkılaşması hariç genelde sıkılaşma döngüsünde ABD hisse senedi piyasaları iyi bir performans göstermiştir.

Chicago Üniversitesinden Pflueger; yapmış olduğu çalışmada tahvil getirilerinin arz ve talep şoklarına karşı duyarlılığını analiz etmiştir. Yazara göre 1980’lerde arz şokları sonrasında yükselen enflasyona karşı FED’in parasal sıkılaşmaya gitmesi sonucunda ortaya çıkan resesyon nominal tahvillerin getirisinde ve hisse senedi piyasasında düşüşe neden olurken

2000 – 2020 dönemi arasında pozitif talep şoklarına karşı faz artışı hem nominal he hem de reel olarak tahvil fiyatında düşmeye neden olurken aynı zamana da hisse senedi piyasalarında düşüşe neden olmaktadır. 1980’lerde bono-tahvil betası pozitif iken 2000’lere geldiğimizde bu ilişkinin negatife döndüğünü görüyoruz. Peki gelişmekte olan ülkelerde bu ilişki nasıl? Sıkı para politikası sonucunda oluşan getiri farklılıkları ve büyüme tarafında ortaya çıkan farklılaşma özellikle önümüzde güçlü dolar temasının durmasına neden olmaktadır.

BIS’ den çıkan çalışma bu soruya cevap vermektedir. Dolar endeksi finansal kanal olarak global anlamda yatırımcıların risk iştahını göstermektedir. Yazarlar dolar getirisi çarpanı olarak dolar cinsinden hisse senedi getirisinin yerel para birimi cinsinden hisse senedi getirisini oranı kullanmışlardır.

Çalışmaya göre gelişmekte olan ülkeler de çarpanın değeri bir den büyüktür. Bunun anlamı yerel para birimlerinin dolar karşısında değer kazanması gelişmekte olan ülkeler acısından pozitif olmaktadır. Aşağıda ‘Beta’nin eksi 1 bölünürsek pozitife dönüştürülmüş hali yerel para birimleri cinsinden hisse senedi arasındaki ilişkiyi göstermektedir.

Kaynak: Bruno, Shim ve Shin (2022: 19)

Kaynak: Bruno, Shim ve Shin (2022: 19)

Buna göre gelişmekte olan ülke yüksek Dolar betasına sahip olmaları nedeniyle riski daha yüksek getiri ile telafi etmektedirler. Bu açıdan gelişmekte olan ülkeler açısından dolar endeksi hem yurtiçi finansal koşullar açısından, yerel para birim cinsinden tahvil getirileri ve hisse senetleri açısından oldukça önemli olmaktadır.

Referanslar:

Bruno Valentina, Ilhyock Shim ve Hyun Song Shin. (2022), ‘Dollar beta and stock returns’ BIS Working Papers No: 1000, February 2022.

Pflueger, Carolin. (2022), ‘What do Treasury Bond Risks Say about Supply and Demand Shocks?’ Working Paper N0. 2022-102 Becker Friedman Institute University of Chicago, August 2022