Finansal yatırım araçlarının reel getirileri ve dolarizasyon

TÜİK Kasım 2021 dönemine ilişkin finansal yatırım araçlarının reel getiri oranlarını dün yayınladı. Yatırım araçlarının getirileri nominal ve reel olarak hesaplanır. Nominal, cari değerle parasal bir getiriyi ifade eder. Reel getiri ise parasal getirinin enflasyondan arındırılmış halini gösterir. Bu çerçevede, reel getiri ürün bazında izlenen, alım gücündeki gerçek artış ya da azalışı ifade eden bir değerdir. Tasarruf sahiplerinin ne tür yatırımlara yönelebileceğinin yanıtı aslında reel getiriler ve bunlara ilişkin beklentilerden belirlenir.

Geçen yıl kasım ayında bir ekmek almaktan vaz geçen ve buradaki tasarrufunu TL mevduatta değerlendirmek isteyen bir yatırımcı, yıllık olarak yaklaşık yüzde 14,5 getiri elde edebiliyordu. Vergi kesintilerinin olmadığını varsaysak bile, bu getiri bu vatandaşımızın yüzde 14,5 daha fazla ekmek alabileceğini gösteriyor mu? Hayır. Çünkü TÜİK verilerine göre ekmek fiyatı son bir yılda yaklaşık yüzde 30 artmış durumda. Bir başka ifadeyle TL olarak tasarruf yapan bu vatandaşımız yüzde 14,5 daha fazla ekmek alabilmek bir yana, geçen yıla göre (%30 - %14,5) yüzde 15,5 daha az ekmek alabilecek konuma düşüyor. Yani tasarruf ettiği için ödül değil adeta ceza alıyor. Reel getirilere ürün bazında bakılır, yapılan tasarruf sonucunda ne kadar az ya da çok ürüne sahip olunduğunu gösterir. Rasyonel olarak da tasarruf eden birisi, reel bir getiri yani ödül bekler.

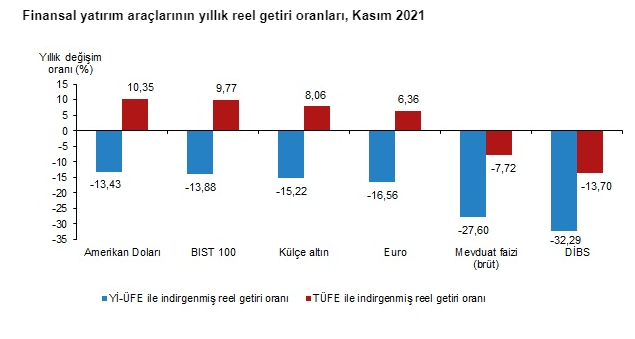

Enflasyon yükseldikçe ve beklentileri aştıkça, maalesef TL cinsinden olan tasarrufların (ağırlıklı olarak Mevduat ve Devlet İç Borçlanma Senetleri (DİBS)) reel getirileri son yıllarda daha fazla negatife dönmekte ve TL dışı tasarrufları özendirmektedir. Grafik -1 ‘de izlenebileceği gibi Kasım ayında gerek TÜFE gerek ÜFE’den arındırılarak hesaplanan reel getirilerde TL mevduat ve DİBS’ler çok ciddi eksiler verirken, Altın, Dolar, Euro ve BİST 100’de önemli reel getiriler oluşmuş durumda.

Grafik -1

BİST-10’deki artış, piyasanın değerlemeleri artık dolar bazında yapması ve minimum 1,5 cent değerini koruma gayretinden kaynaklanıyor. Verilere yıllık bazda baktığımızda (Grafik -2), TL mevduat ve DİBS getirilerinde çok daha yüksek reel kayıplar görüyoruz. Diğer yatırım araçları TÜFE bazında reel getiri sağlarken onlarda da ÜFE bazında kayıplar ortaya çıkıyor. Yüzde 54,6 gibi rekor bir ÜFE’ye ulaşmamız tüm yatırım araçlarının reel olarak kaybettirmesinin en büyük nedeni görünüyor.

TL yatırım araçlarının her durumda reel olarak kaybettirdiği bir tablo ile karşı karşıyayız. Bu durum son yıllarda daha da artmaya başlamıştır. Döviz ve altın son bir yılda ÜFE’den arındırıldığında bir kayıp ortaya çıkarmasına rağmen genelde güçlü reel getiriler sağlamaktadır. Sonuç olarak çok ciddi bir dolarizasyon var. Döviz kurları ve dolayısıyla enflasyon yükseldikçe bu eğilim daha da artmaktadır. Son açıklanan BDDK verilerine göre, toplam mevduat içerisinde yabancı para mevduatların payı 2001’den bu yana en yüksek seviye olan yüzde 63,5 değerine yükselmiş durumda. Cari açığı ve dolayısıyla döviz talebini azaltma hedefiyle, TL’nin değer kaybına ve enflasyona kısa vadede göz yummamız, dolarizasyon kanalıyla daha güçlü bir döviz talebi yaratma ve enflasyonu besleme riski taşıyor.