Gecikme faizindeki yükselişin anatomisi

Birkaç gün önce Merkez Bankası, kredi kartlarından yapılan nakit avans işlemleri ve kredili mevduat hesaplarında uygulanacak aylık azami akdi faiz oranının hesaplama yönteminde değişiklik yaptı. 16 Mart’tan itibaren kredi kartı ile nakit avans çekiminde faiz oranı yüzde 4,42’den yüzde 5’e, nakit avans gecikme faizi yüzde 5,30'a, kredili mevduat hesapları faiz oranları yüzde 5'e yükseldi.

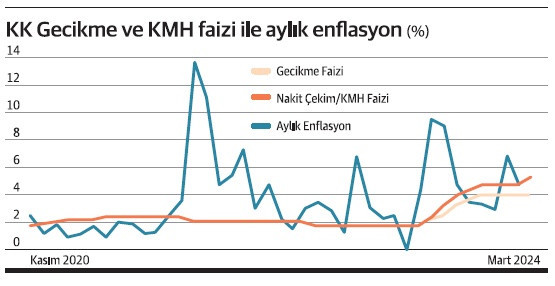

2021 sonunda faiz politikasında başlayan değişiklik ile reel faizler negatife çekilmiş ve yıl sonuna doğru enflasyon sıçramıştı. Bu dönemde kredi kartı gecikme faizleri, nakit avans çekme faizi ve kredili mevduat hesaplarının faizleri aylık enflasyonun altında kaldı. Bu durum adeta, kredi kartı borcunu vadesinde ödememeyi, nakit avans çekmeyi ya da kredili mevduat hesabı kullanmayı ödüllendiren bir finansal düzen kurulmasına neden oldu. Normal şartlarda olması gereken, gecikme ya da KMH faizinin enflasyonun olabildiğince üzerinde değerler almasıdır. Ancak Türkiye’de 2021’den bugüne dek bunun aksini görüyoruz. Denklemin karşı tarafında ise hayat pahalılığındaki artışa karşı kendi mali durumunu mevcut şartlar altında optimize etmeye çalışan hane halkı var. Yani, bir yanda hızla yükselen enflasyonun ateşi ile satınalma gücünün eridiği, diğer yanda ise kredi kartı gecikme ile nakit avans faizleri ve kredili mevduat faizlerinin enflasyon altında tutulması ile bu ateşin üzerine su sıkıldığı bir yapı.

2023’ün Temmuz ayından bu yana hem gecikme faizinde, hem de KMH faiz oranlarında artış yapılıyor. Ağustos ayından bu yana ise daha önce aynı düzeyde belirlenen bu iki faiz oranında bir ayrışma görüyoruz. Nakit çekim ve KMH faizleri, gecikme faizinin daha üzerinde belirleniyor. Merkez Bankasının ilgili tebliğinde yapılan değişiklik, esasında, gecikme faizinin bozulan anatomisinin yeniden şekillendirilmesini sağlayacağı için olumlu (ama geç kalmış) bir adım. Devamının gelmesi faydalı olacaktır. Ancak çözülmesi gereken asıl sorun, hane halkının kredi kartını bir finansman aracı haline getirmek zorunda kalması ve çoğu insan için kredili mevduat hesabı kullanmanın bir mecburiyet haline gelmiş olması.