İhracatta rekabet avantajımızı komşu ülkelere kaptırmamalıyız

2023 yılının son çeyreğine giriyoruz. Son açıklanan dış ticaret rakamlarına göre Ocak-Temmuz döneminde geçen yılın aynı dönemine göre, ihracat %0,6 oranında azalarak 143 milyar 435 milyon dolar; ithalat %5,1 oranında artarak 217 milyar 52 milyon dolar olarak gerçekleşti. Dış ticaret rakamları bu şekilde seyrederse ihracat yaklaşık 270 milyar dolar; ithalat ise yaklaşık 365 milyar dar olacak gibi görünüyor. Böylelikle, Cumhuriyetimizin 100’üncü yılını yaklaşık 100 milyar dolar dış ticaret açığı ile tamamlayacağız. Dış ticaretimizin kompozisyonuna bakıldığında ise en çok ithalat ve ihracat yaptığımız (yaklaşık %50) ülke grubunun Avrupa Birliği olduğunu söyleyebiliriz. Bu nedenle, AB pazarındaki gelişmeleri yakından takip etmemiz gerekiyor.

İhracat konusunda en öne çıkan noktalardan biri, Sınırda Karbon Mekanizması. Ekim ayında Sınırda Karbon Mekanizmasına geçiş dönemi başlıyor ve bu 3 yıl uygulanacak. İhracat pazarında ciddi sorun yaşamamak adına 3 yıl içinde benzer uygulamaları bizim de hayata geçirmemiz gerekiyor. İklim ve çevre ile ilgili bu düzenlemeler tartışılırken yine ihracatımızı yakından ilgilendiren bir konuyu da atlamamak gerekiyor. Bu yıl Kasım ayında bizim de içinde bulunduğumuz menşe kuralları açısından önem taşıyan Bölgesel Konvansiyon revize ediliyor.

Menşe neden önemli?

Menşe, en genel haliyle eşyanın ekonomik milliyeti olarak tanımlanır. Eşyanın menşeini belirlemek; ürünün tamamen elde edildiği sektöre göre; örneğin maden, tarım sektörlerinde göreceli daha kolay iken birden fazla ülke girdisi içeren ürünlerde, sanayi ürünlerinde olduğu gibi - oldukça zor olabiliyor. Bu noktada, menşe kazandırıcı işlem ve işçilik kavramı devreye giriyor. Tercihli menşede olduğu gibi bu kurallar ilgili serbest ticaret antlaşmalarıyla daha somut olarak belirlenebiliyor. Bu bazen girdiler ile bitmiş ürünün farklı tarifede sınıflandırmasını yeterli görürken, bazen de fabrika çıkış fiyatına (ex works fiyatı) en az ülke katkısı sınırı olması bekleniyor. Örneğin, bir ürünün o ülke menşeli sayılması için menşeli olmayan girdi miktarını azami fabrika çıkış fiyatının en az %40’nı geçmeyecek şekilde belirleyebilmesi, diğer bir ifadeyle ilgili ülke katma değerinin en az %60 olması gerekir. Bu hesaplamayı yaparken ilgili ülkedeki üretim maliyetleri, işçilik, kâr bu hesaplamanın içinde yer alıyor. İthalata bağımlı bir üretim yapımızın olması ve bu ithalatın %75-80’lerinin girdi ara malı olduğu dikkate alındığında bu hesaplamanın bizim için ne kadar önemli olduğu ve bu katkı oranına ulaşmanın da ne kadar zor olduğunu tahmin edebilirsiniz.

Ülke menşei kazanımında zaman zaman ülke veya ülke grupları bir araya gelebiliyor ve çapraz kümülasyon sistemini oluşturabiliyorlar. Böylelikle, taraf ülke menşeli girdilerin kullanımı kümülasyon sistemine teşvik ediliyor. Verilen örnekten yola çıkacak olursak menşe kazanımı için fabrika çıkış fiyatının %60’ı şekilde belirlenen imalat koşulu kümülasyon sistemi sayesinde ürüne menşe kazandırılabilir. Örneğin; AB, Mısır ve Türkiye arasında bir çapraz kümülasyon var. Ülkeler kendi aralarında tercihli yani avantajlı ticaret yapmak için fabrika çıkış fiyatı içindeki %60 imalat koşulunu hesaplarken birbirlerinin girdilerini o ülke menşeli olarak kümüle edebiliyor. Böylelikle, kümülasyon sistemi içerisinde ortak olarak belirlenen menşe kuralları çerçevesinde ürüne menşe kazandırıldığı gibi sistemde taraf ülkeler arasında da ticaret artıyor.

Bölgesel Konvansiyon güncelleniyor

Halihazırda iki ayrı çapraz menşei kümülasyonu sistemine taraf durumdayız. Bunlardan biri olan Pan Avrupa Akdeniz Menşei Kümülasyonu Sistemi (PAAMK); bu sistem içinde bizimle birlikte Avrupa Birliği, EFTA ülkeleri (İsviçre, Lihtenştayn, İzlanda ve Norveç), Cezayir, Fas, Filistin, İsrail, Lübnan, Mısır, Tunus ve Faroe Adaları bulunuyor. Bu sistem çapraz menşei kümülasyonu esasına dayalı bir serbest ticaret alanı sistemidir ve bu sistemde AB, EFTA ülkeleri, Fas, İsrail, Mısır ve Tunus ile tercihli ticarette çapraz menşei kümülasyonu uyguluyoruz. Diğeri ise Batı Balkan Menşei Kümülasyonu Sistemi (BBMK) ve bu sistem Türkiye, AB, Batı Balkan ülkelerinin (Arnavutluk, Bosna‐Hersek, Makedonya, Karadağ ve Sırbistan) dâhil olduğu çapraz menşei kümülasyonu esasına dayalı serbest ticaret alanı sistemidir. Bu iki sistemi içine alan ve ayrı ayrı düzenlenmiş olan ekler ve çok sayıdaki menşei protokolleri “Bölgesel Konvansiyon” kapsamında, çok taraflı bir sözleşme ile tek elden düzenlenmiştir. Amaç PAAMK ve BBMK’yı konsolide ederek Konvansiyona taraf ülkeler arasındaki menşei kurallarını yeknesak hale getirmektir. Bu Kasım ayında da bu bölgesel konvansiyonun güncellenmesi planlanıyor.

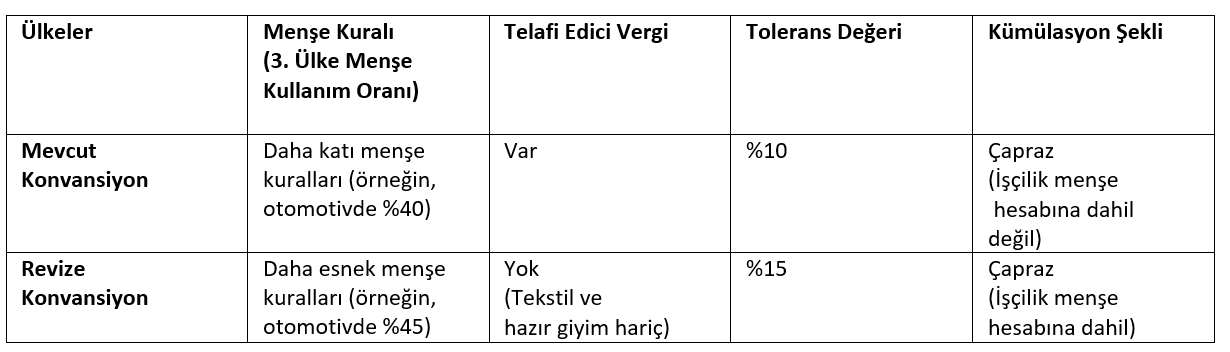

Güncellemede öne çıkan en önemli konu menşe kazanım kurallarının daha kolay ve esnek bir hale getirilmesidir. Bu çerçevede, belirlenen menşei kuralları esnetilerek konvansiyon içinde olan ülkeler arasında daha az katkı yapılarak menşei kazanımın önü açılıyor ve böylece kendi içinde daha avantajlı bir ticaret yaratılmış oluyor. Örneğin, 8703’teki binek otomobiller için menşeli olamayan girdi oranı fabrika çıkış fiyatına nazaran %40’tan %45’e çıkıyor. Yani menşe kazanmak için o ülkede %60 yerine %55 katma değer yaratmak yetiyor. Yine 8528 tarife pozisyonunda yer alan LCD televizyonlar için fabrika çıkış fiyatının %40’ını geçmeyen imalat kuralı %50’ye esnetiliyor ya da ürünün yer aldığı pozisyona ve 8529 dışında diğer pozisyonlardaki girdilerden imalat şeklinde bir kolaylık getiriliyor.

Diğer değişiklik ise tolerans kuralında yapılıyor. Tolerans, bir ürünün üretiminde kullanılan menşeli olmayan girdilerin liste kurallarını karşılamaksızın kullanılabileceği azami oranı ifade eder ve bu oran %10’dan %15’e yükseltiliyor.

Ayrıca, kümülasyon tanımı da yenileniyor ve “tam kümülasyon” uygulamasına geçiliyor. Tam kümülasyona, diğer menşe kümülasyonu türlerinden farklı olarak “işçilik ve işlem kümülasyonu” deniliyor. Bir anlamda menşeli olmayan girdiler üzerinde bir taraf ülkede gerçekleştirilen işçilik ve işlem diğer taraf ülkede gerçekleşmiş olarak sayılıyor.

Önemli değişikliklerden bir diğeri de geri ödeme yasağının kaldırılması. Revize ile 50. ve 63. fasıllarda yer alan ürünler hariç olmak üzere, geri ödeme yasağı maddesi kaldırılıyor. Bu en basit anlamıyla, PAAMK bölgesinde üretim için kullanılan ithal girdiler üzerindeki vergilerin geri alınamayacağı anlamına geliyor. Kısacası konvansiyon dışındaki bir ülkeden bir girdi, dahilde işleme rejimi kapsamında vergisiz ithal edilmişse, bu maddenin vergisi ihracat anında ödenmiyor. Bu uygulama sadece tekstil ve hazır giyim sektörü için uygulanmayacak.

Ne yapılmalı?

Ne yapılmalı?

Bölgesel konvansiyonun güncellenmesi kapsamında alternatif kurallar belirleniyor ve bu kuralların uygulanması için geçiş öngörülüyor. Bu geçiş döneminde PAAMK’a taraf ülkeler arasında mevcut serbest ticaret anlaşmalarının eki menşei protokollerinin, ilgili anlaşmada öngörüldüğü şekilde alınacak bir kararla bu alternatif kurallara atıf yapacak şekilde tadil edilmesi gerekiyor. Ancak, Avrupa Komisyonu koordinasyonunda, Revize Bölgesel Konvansiyonun çatı yapı olarak bölgede tek menşei kural bütünü olması sürecinin sonuçlanmasını beklemeden, istekli taraf ülkelerde bir an evvel hayata geçirilmesi için gerekli çalışmalar başlatılmış; alternatif kurallar 1 Eylül 2021 tarihi itibarıyla ilk aşamada AB ile EFTA ülkeleri, Arnavutluk, Kuzey Makedonya, Faroe Adaları, Gürcistan, Filistin, Ürdün, Moldova, Sırbistan, Karadağ, Bosna-Hersek, Kosova arasında ve bu ülkelerin de kendi aralarında uygulanmaya başlanmıştı. Fas, Mısır, Tunus ve Sırbistan da yeni kurallara katılmayı kabul ettiğini duyurmuş durumda.

Türkiye olarak biz hala katılıma ilişkin görüş bildirmedik. Şu ana kadar şartlı desteğimizi dile getirdik. Müzakereler sırasında ülke çekincesi olarak geri verme yasağının kaldırılmasını gösterdik. AB ile olan Gümrük Birliğinde ortak gümrük tarifesini korumak için bir telafi edici vergi alma durumu söz konusu. Bu konuda bir çözüm olmadan bu revize bölgesel konvansiyona katılım tatbik edilmeyeceği ifade edildi. Aksi durumda AB’ye yapılacak ihracatlarda gümrük birliğinden dolayı biz TEV öderken; anlaşmaya üye ülkeler, kümülasyon dışı ülkelerden ithal ettikleri ürünler için bir vergi ödemeyecekler. Gümrük birliğinden dolayı revize konvansiyonu kabul etmek bu açıdan anlamlı olmayacaktır. Ancak revize konvansiyon konusuna daha geniş perspektiften bakmak ve en önemli ihracat pazarındaki rekabet avantajımızı kaybetmemek için müzakerelere devam etmemiz gerekiyor.

Konuyu AB açısından değerlendirdiğimizde ise; AB, Bölgesel Konvansiyona taraf ülkelerle dış ticaretini artırmak istiyor. Çünkü üretmek için daha fazla 3. ülke menşeli parça kullanmaya ihtiyaç duyuyor. Bu anlaşmayla; kendine yakın coğrafyada bir avantajlı bölge oluşturarak kendi ihracat pazarını artırmak ve Çin gibi uzak doğu ülkelerine karşı avantajlı duruma geçmek istiyor. Bu nedenle, Türkiye sürece dahil olmadığında, konvansiyona taraf ülkelere karşı rekabet kaybına uğrayacak, dış ticaret hacmi düşecektir. Menşe ile ilgili oluşan yeni kuralların sistemine dahil olmazsak, bunun ülkemizin tedarik sanayiini olumsuz etkileyeceği aşikâr. Orta ve uzun vadede birçok sektör olumsuz etkilenecek, yeni yatırım çekmek veya mevcut yatırımları ülkemizde tutmak ciddi sorun teşkil edecektir. Bu yatırımların Fas ve Sırbistan gibi ülkelere kayması da muhtemeldir.