Kredi kartı kullanımında atılan taklalar

Seçimden sonra göreve başlayan yeni Hazine ve Maliye Bakanı, Türkiye’nin rasyonel bir ekonomi politikasına dönmek zorunda olduğunun altını çizmişti. Alınan kararlarla, en azından maliye ve para politikasında rasyonele dönüş yoluna girdiğimiz görülüyor. Ancak oldukça zorlu bir yol olduğu açık. O kadar çok mıntıka temizliği yapılması gereken alan var ki.

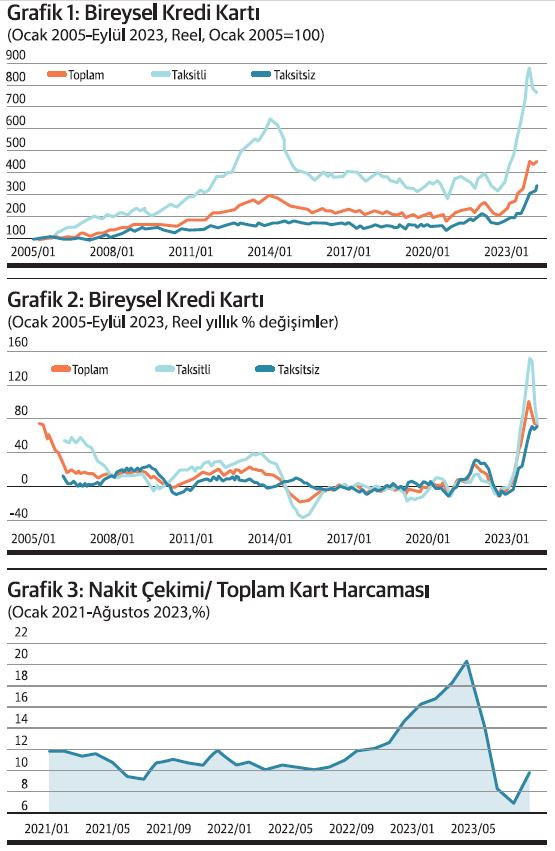

Geçen gün, toplulaştırılmış banka bilançolarına bakıyordum. Bireysel kredi kartı verilerindeki çarpıcı hareketler dikkatimi çekti. Sizle de paylaşmak istiyorum. Grafik 1’de Ocak 2005’ten bu yana reel (tüketici enflasyonundan arındırılmış) bireysel kredi kartı verileri var. Bunlar belli bir aydaki ortalama stok bireysel kredi miktarının reel değeri. Hem toplamın hem de taksitli ve taksitsiz bileşenlerinin hareketleri gösteriliyor. Son gözlem Eylül 2023’e ait. ‘Okumayı’ kolaylaştırması için Ocak 2005 değerlerini 100’e eşit aldım. Diğer gözlemler de buna göre ayarlandı.

2022’nin bahar aylarından itibaren keskin bir artış var. Özellikle, taksitli kredi kartında bu artış çok belirgin. (Taksit sayısına ilişkin makro-ihtiyati sınıfına sokulabilecek kararların etkinliğine ilişkin not düşeyim. 2014’ün şubat ayında beyaz eşya ile mobilya haricinde taksitli kredi kullanımı kaldırılmıştı. O dönemdeki belirgin düşüşe dikkat.) Yıllık yüzde değişimler de dikkat çekici. Grafik 2’de aynı dönem ve aynı değişkenler için yıllık yüzde değişimlerin nasıl hareket ettikleri gösteriliyor. 2023’ün ilk beş ayındaki ‘çılgın’ artış çok çarpıcı. Bir kredi türünün -burada taksitli bireysel kredi kartı- enflasyondan arındırılmış bir halde yüzde 150 yükselmesi ve buna finansal istikrardan sorumlu otoritelerin seyirci kalmaları fazlasıyla ilginç.

Özellikle reel artışların ‘çarpıcı’ bölgeye girmesi 2022’nin son aylarında başlıyor. Dolayısıyla, sadece enflasyona karşı alım gücünü korumak amacıyla, tüketimin öne alınması değil arkasındaki neden. Bir başka etki de şu: Seçim öncesindeki düşük kredi kartı kullanımı faizlerinin nakit çekimini tetiklediğini biliyoruz. Çok sayıda öykü var o paraların dövize ve altına çevrildiğine dair. Grafik 3’te, her ay yapılan nakit çekiminin o ay yapılan kredi kartlı alışverişe oranının hareketi yer alıyor. Veriler, Bankalararası Kredi Kartı Merkezi’nden. Grafiği 2021’den başlattım; yeteri kadar fikir veriyor. 2022’nin son aylarından itibaren nakit çekimi oranının giderek yükseldiği ve 2021’deki seviyesinin iki katına çıktığı hemen görülüyor.

Elbette birkaç grafikten ‘derin’ sonuçlar çıkarmamak gerekiyor. Kaldı ki derin bir sonuç da çıkarmış değilim. Ama şu sanıyorum apaçık: Seçim öncesinde ‘politik iş çevrimleri yazınına ‘kredi kartı kullanımında atılan taklalar’ yoluyla mümtaz bir katkı yapmışız. Daha derinlemesine bir analiz eğlenceli olurdu; meraklı genç akademisyenler yapar belki. Güven Sak Hoca’nın gazetemizdeki köşesinde -yarı sayfasında mı demeliyim- çok kullandığı özlü söz neydi: “Dün yediğiniz hurmalar bir gün gelir sizi tırmalar”. Mealen şu: “Seçim öncesinde ekonomi programında attığınız taklalar rasyonele dönüş günü geldiğinde sizi fena zorlar”.