Kur artışı enflasyona neden yansımadı?

Enflasyonun pek çok sebebi var ama bu ülkede yaşayanlara sorarsanız genelde döviz kurunu ilk sebep olarak sayarlar. Çünkü dövize bu kadar bağımlı olan ekonomilerde kur arttığında doğrudan ithal tüketim mal fiyatları, beklentiler, girdi ve finansman maliyetleri hızla arttığından yurt içi fiyatlar yükselir. Bu nedenle kurdan enflasyona geçiş konusu her dönemde ilgi uyandırır. Tabii kurun neden arttığı da önemli ama işin o boyutu bu yazının konusu değil. Bugün kur ve enflasyon arasındaki kısa vadeli mekanik ilişkinin son dönemde neden zayıfladığını irdeleyeceğiz.

Önce döviz kurundan yurt içi enflasyona geçiş ile neyi kastettiğimizi tanımlayalım. Somut olarak şu soruya yanıt arıyoruz: Yüzde 10’luk kalıcı kur artışı (TL’nin değer kaybı) bir yıl içinde enflasyona ne kadar yansır?

Konuya dair onlarca akademik çalışma var. Bunların önemli bir kısmına TCMB internet sayfasından erişilebilir. Bu satırların yazarının da konu hakkında yayınlanmış makaleleri bulunuyor. Bütün bu çalışmalara göre bir yıllık geçiş etkisi, talep ve kur beklentisi gibi faktörlere bağlı olarak değişebilse de ortalamada yüzde 15 ile 20 arasında gerçekleşmekte. Bu etki bir-iki ay içinde kendini göstermeye başlıyor. Para politikasının itibarının düşük olduğu ve enflasyonun yüksek olduğu bizim gibi ülkelerde geçiş etkisi daha sert olmakta.

Somut bir örnek verecek olursak, sene başından bu yana sepet kurda gerçekleşen yüzde 45 oranındaki artış enflasyona tek başına bu yıl kabaca 6 ile 8 puanlık bir etki yapar diyebiliriz. Yani yılsonunda TCMB tahmini olan yüzde 12,1 tutarsa (ki bu aşamada biraz iyimser kalıyor) enflasyonun yarıdan fazlası kurdan gelmiş olacak.

Buraya kadar gayet net. Ancak, ithal malların dolar fiyatındaki hareketler nedeniyle kur geçişinin bazen görünmez olması kafa karıştırabiliyor. Ne demek istiyoruz? Diyelim ki petrolün yurt dışı piyasada dolar fiyatı yüzde 10 düştü. Bu durumda TL dolara karşı yüzde 10 değer kaybetse dahi yurt içi benzin fiyatları pek değişmeyecektir. Yani dolar cinsi ithalat fiyatındaki düşüş kur etkisini telafi edecektir. Bu nedenle dış maliyetlerin yurt içi enflasyona geçişini inceleyen çalışmalarda TL cinsinden ithalat fiyatlarının kullanılması daha sağlıklıdır.

Buraya kadar gayet net. Ancak, ithal malların dolar fiyatındaki hareketler nedeniyle kur geçişinin bazen görünmez olması kafa karıştırabiliyor. Ne demek istiyoruz? Diyelim ki petrolün yurt dışı piyasada dolar fiyatı yüzde 10 düştü. Bu durumda TL dolara karşı yüzde 10 değer kaybetse dahi yurt içi benzin fiyatları pek değişmeyecektir. Yani dolar cinsi ithalat fiyatındaki düşüş kur etkisini telafi edecektir. Bu nedenle dış maliyetlerin yurt içi enflasyona geçişini inceleyen çalışmalarda TL cinsinden ithalat fiyatlarının kullanılması daha sağlıklıdır.

Yakın döneme kadar kur ve enflasyon arasındaki ilişkinin zayıf görünmesinin en önemli sebebi ithalat fiyatlarındaki düşüştü. Pandemi döneminde çöken petrol ve diğer birçok emtia fiyatı yıl ortasından itibaren toparlansa da uzun süre eski seviyelerinin çok altında kaldı. Mesela ağustos ayında TL’nin yıllık değişim oranı yüzde 21 iken ithalat birim değer endeksi yüzde 10’a yakın düşmüştü. Gecikmeli etkileri de dikkate alırsak bu durum Eylül ayına kadar kurun ithal fiyatlar üzerinden geçiş etkisini sınırladı.

Ekim ayından itibaren ise görünüm değişmeye başladı. Hem TL’deki değer kaybı hızlandı hem de ithalat fiyatlarındaki telafi edici düşüş yavaşladı. Dolayısıyla son dönemde TL cinsinden ithalat fiyatı (dış maliyet) çok hızlı artmaya başladı. Belli varsayımlarla yıllık dış maliyet artışının ekim ayında yüzde 32, kasım ayında ise yüzde 41 olduğunu tahmin ediyoruz. Tarihsel olarak ne zaman böyle yüksek artışlar görsek enflasyonda istisnasız ciddi bir ivmelenme oldu.

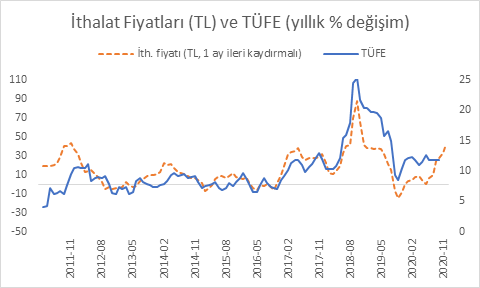

Buna rağmen ekim ayında fiyat dinamikleri şaşırttı. Grafik, TL cinsinden ithalat fiyatları ile enflasyonu gösteriyor. Basit grafiksel gösterim dahi yılın son çeyreğinde enflasyonda ciddi bir artış olması gerektiğine işaret etmekte. Standart enflasyon modelleri kullanılarak yapılan tahminler de Ekim’de enflasyonun yüzde 12,5 düzeylerine çıkacağını gösteriyordu, fakat yüzde 11.8’de yatay kaldı. Şimdi gözler kasım ayına döndü. Ekonometrik modeller Kasım enflasyonunun yüzde 13 düzeylerinde gerçekleşmesi gerektiğine işaret ediyor. Enflasyon yine yatay kalırsa epey şaşıracağımı belirtmeliyim.

Sonuç olarak, yakın döneme kadar ithalat fiyatlarının ılımlı seyri ve bazı sektörlerdeki zayıf talep eylül ayına kadar kur etkisini sınırladı. Ancak son aylarda değişen fiyat dinamikleri enflasyonu 2021 yılının ilk çeyreğinde yüzde 14’lere taşıyabilir. Dolayısıyla para politikasının kasım ayında tek atımlık bir hakkı varsa bu seviyeleri dikkate alarak politika faizini makul bir reel getiri oluşturacak düzeylere çekmesinde fayda var. Aksi takdirde 2021 yılında da enflasyonu tek hanelere indirmek hayal olacaktır.