Küresel L-IBOR Reformu

Hakan DÜNDAR

Tekfen Holding CFO Vekili

Mürvet AKBIYIK

Danışman

IBOR’dan ayrılma kararı alınması

Dünyada yaşanan 2008 krizi sonrasında finansal piyasalarda bankalar arası günlük işlem hacminin azalması, likidite derinliğinin kaybolmasına ve mevcut referans faiz oranı olan IBOR’ların manipüle edilmesine neden olmuştur. 2013 yılında G20 Ülkeleri Zirvesi’nde alınan kararda, küresel finansal sistemi izleyen, bununla ilgili tavsiyelerde bulunan ve uluslararası standartları belirleyici çalışmalar yürüten FSB’den (Financial Stability Board) IBOR oranlarının gözden geçirilmesi ve mevcut sistem üzerinde reformist değişiklikler önerilmesi istenmiştir. FSB, bir yıl süren çalışmalar sonucunda 2014 yılında iki temel tavsiyesini yayınlamıştır;

- IBOR oranlarında, gerçek piyasa koşullarını yansıtmasını ve işlem bazlı kalmasını sağlamak amacı ile gerekli reformlar yapmak,

- Kredi ve vade unsuru içermeyen yeni yapılarda alternatif referans faiz oranlarını üzerinde çalışmak.

Tüm bu gelişmelerin bugün ulaştığı nokta ise İngiltere Finansal Yönetim Otoritesi (FCA), LIBOR hesaplamasına katkıda bulunan panel bankaların, 2021 sonundan itibaren faiz oranı ibraz etmek zorunda kalmayacaklarını açıklamıştır. Yaşanan bu süreçte, (aralarında Deutsche Bank, Rabobank, UBS, Royal Bank of Scotland gibi bankaların olduğu) 16 bankanın 2003 senesinden itibaren IBOR referans oranlarını manipüle ettikleri ortaya çıkmıştır. Özellikle 2007-2009 de yaşanan finansal krizde, ortak hareket ederek, mali tablolarını güçlü göstermek amacıyla normalde olması gerekenden çok daha düşük oranlar belirtip IBOR’u kâr sağlamak amacıyla manipüle ettikleri belirlenmiştir. Yürütülen yasal inceleme süreci sonucunda manipülasyon yapan bankalar 9 milyar ABD Doları’nı aşan bir para cezasına çarptırılmışlardır. Bu olay, işlem hacminin büyüklüğü sebebiyle Dünyada finans sektöründe yaşanan en büyük krizler arasına girmiş ve LIBOR’un kaldırılmasına ilişkin tartışmaları başlatmıştır. FSB Başkanı Andrew Bailey’nin 27 Temmuz 2017 tarihinde yaptığı konuşmasında ‘2021 senesinin sonuna kadar LIBOR’un kaldırılmasını ve yerine başka oranların belirlenmesi gerektiğini’ belirtmesi ile de netlik kazanmıştır. Yine aynı konuşmasında, devlet denetimine rağmen, her para cinsi ve vade için doğru ve gerçek bir referans oran çıkaracak kadar işlem hacminin gerçekleşmemesinin likiditede sığlığına neden olduğunu ve ilgili bankaların LIBOR oranını açıklarken de “yoruma dayalı uzman kanaatlerini” kullanmak zorunda kaldıklarından, oran deklarasyonunda tereddüt yaşadıklarını açıkça belirtmiştir. Ayrıca LIBOR’a bildirimde bulunan panel bankaların, küresel finans piyasaları için olması gerektiği kadar geniş bir temsil yeteneğinin olmaması da diğer bir etken olarak süreci etkilemiştir. Son yıllarda bankaların fonlama kaynaklarının sadece diğer bankalar olmayıp, yatırım fonları ve sigorta şirketleri olarak çeşitlendiği ve zaten bir süredir de değerleme veya ıskontolar için gecelik repo faizlerini uzun vadeye çeviren swap ürünlerinden doğan oranlarının kullanıldığı bir piyasa oluşumu da gözlenmiştir. Sürece paralel olarak LIBOR oranının deklare edildiği para birimleri ve vade sayısı düşmüş, dolayısı ile işlem hacmi gerilemiş ve oran sağlayan panel bankaların bir kısmı da çekilme yoluna gitmişlerdir. Tüm bu gelişmeler mevcut gösterge faiz oranlarının kullanımdan kaldırılmasını zorunlu hale getirmiş ve yeni bir dönemin başlangıcı kesinlik kazanmıştır.

IBOR değişim ve dönüşüm süreci

IBOR geçiş sürecinde, aralarında banka ve finansal otoritelerinin yer aldığı, ARRC (Alternative Reference Rates Committee), Euro, Sterling gibi faiz oranı çalışma grupları hassas ve çok yönlü bir performans göstermiştir. G-20 bünyesinde bulunan FSB, IBOR geçiş sürecinin finansal piyasaları en az etkileyecek şekilde atlatılması için yapılan çalışmalarda liderlik etmektedir. Türkiye Merkez Bankası da FSB’nin bir üyesidir. Türkiye’deki IBOR geçiş süreci çalışmaları ise Ulusal Çalışma Komitesi ve Türkiye Bankalar Birliği ile beraber altı alt çalışma grubu tarafından yapılmaktadır.

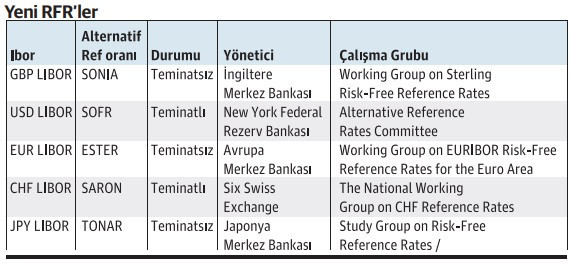

Yapılan çalışmalar sonucunda, finansal piyasalarda kullanılan mevcut gösterge faiz oranlarından kademeli olarak uzaklaşarak, gerçek işlemlere dayalı, gecelik ve risksiz faiz oranlarının (Risk Free Rate-RFR) kullanılmasını tavsiye etmişlerdir. Birleşik Krallık, Amerika Birleşik Devletleri, Euro bölgesi ve Türkiye olmak üzere, birçok ülkenin finansal piyasalarında IBOR yerine kullanılabilecek çeşitli gösterge faiz oranları üzerinde uygulamalar başlatılmıştır.

IBOR ve RFR arasındaki teknik farklar

IBOR oranları farklı vade yapılarında (gecelik, haftalık, 1, 2, 3, 6 ve 12 aylık) olmalarına rağmen RFR’lar gecelik (overnight) faiz oranlarıdır. Geriye yönelik gecelik referans oranlarının, ileriye yönelik dönemsel referans oranlarının yerine geçmesinde, ileriye yönelik dönemlik risk algısını yansıtır bir referans oranını oluşturacak türev enstrümanların üretilmesi için ilgili RFR’yi kullanan hacimli ve likit bir türev piyasası bulunması gerekmektedir. Bu durumda, gecelik risksiz referans oranlarında, daha uzun vadeli faiz oranları ile swaplarının kullanılması bir olasılık olarak karşımıza çıkmaktadır. Bu şekilde ileriye yönelik bir oran yakalanabilir ancak bu da vade riskini fiyatlamada bankaların karşılıklı kredi riski algısını sağlıklı yansıtamayabilir.

IBOR gösterge faiz oranlarında karşı banka kredi riski, likidite riski gibi unsurlar fiyatlamaya dâhil edilebildiğinden RFR’lardan farklı bir likidite yapısına sahiptir. IBOR referanslı mevcut sözleşmelerde IBOR’a bir marj eklemek sureti ile faiz oranını belirlemiş olan tarafların IBOR’u çıkarıp yerine RFR oranını koyması halinde aralarındaki ticari anlaşma değişmiş olacaktır. IBOR oranın içinde kredi ve vade risk primleri bulunmasına rağmen RFR oranının dönemsel fonlama risk primini içermemesi, RFR oranlarının doğal olarak IBOR’dan düşük olmasına neden olacaktır. Bu da oranlara o riski yansıtan ekstra bir marj konulması ihtiyacını doğuracaktır ki (marj farkı dengelemesi - spread adjustment) mevcut kredi sözleşmelerinde bunun nasıl yapılacağı ticari açıdan bir sorundur. Yapılacak yeni kredi sözleşmelerinde ise dönemsel fonlama risk primlerinin faiz oranına nasıl yedirileceği henüz netlik kazanmamıştır.

ISDA’nın piyasa oyuncuları ile yaptığı değerlendirmelerin ışığında önerdiği çözüm geriye yönelik 5 yıllık farkın medyanını kullanmak olmuştur. Aynı şekilde New York Federal Reserve de bu metodolojiyi önermiştir. Finansal piyasalar, spot veya forward oranlarına dayalı farklı metodolojiler de geliştirmektedir.

LIBOR, bankaların belli vadelerde fonlama maliyetini gösterdiği için piyasadaki fonların daraldığı dönemlerde duruma paralel olarak artış göstermektedir. RFR oranları ise yapısı gereği aynı tepkiyi veremeyeceği için piyasadaki olası bir daralma halinde bu durum RFR oranlarına muhtemelen LIBOR’a yansıyacağı kadar net olmayacaktır.

IBOR’un dayandığı yapı, bankalar arası teminatsız kredi işlemleri iken, RFR’lar teminatlı olan menkul kıymet repo piyasalarını baz olarak almaktadır. RFR oranlarının bir kısmının teminatlı, bir kısmının teminatsız olması dikkat edilmesi gereken bir konudur. Aksi halde farklı döviz kurlarının referans oranlarının benzer likidite daralmalarından farklı etkilenmesi ihtimali bulunmaktadır.

IBOR’lar gelecek vade için oran belirtirken, RFR’ler geçmişe dönük olarak hesaplanmaktadır. Yeni RFR’lerden türetilmiş finansal enstrümanlarda başlangıç likiditesi dar olduğu için gerçeğe uygun değer belirlemelerinde zorluklar yaşanabilir. RFR’lere geçiş sürecinde sağlıklı faiz oranı ve getiri hesaplama yöntemlerinin değerlendirilmesi ve buna uygun olarak altyapı çalışmalarının yapılması gerekmektedir.

LIBOR, aynı kurum tarafından aynı saatte deklare edilirken, RFR oranları, farklı kurumlarca ve farklı saatlerde açıklanacaktır. Aynı kredide birden fazla döviz kurundan tranş olması durumunda dönem faizlerinin hesaplanması komplike bir durum yaratabilir. Burada bankaların operasyon ve bilgi işlem departmanlarının konuya adaptasyonu önemli rol oynayacaktır.

Global türev ve menkul kıymetler piyasasında, türev ürünlerin dokümantasyonun genelde tabi olduğu International Swaps and Derivatives Association (ISDA) , bu yıl mevcut türev ürünlerde faiz oranlarını değiştirmek üzere standart bir protokol hazırlığı yapmaktadır. ISDA, Yedek Faiz Protokolünün yürürlüğe gireceği tarihe kadar şirketlerin mevcut prosedürlerine ve gerektiğinde karşı taraflarla müzakerelere tabi olarak ISDA protokolüne bağlı kalmalarını önermiştir. Daha bölgesel olan kredi ve menkul kıymetler piyasalarında ise daha belirsiz bir süreç yaşanmaktadır.

IBOR dönüşümü hukuksal süreç

Bu dönüşüm sürecinde, ticari bir karara varıldıktan sonra bunun sözleşmelere uygulanması, yani tüm ilgili sözleşmelerin tadili ve yeni sözleşmelerin şablonunun oluşturulması konunun zor kısmını oluşturmaktadır. IBOR referanslı mevcut olan sözleşmelerde, Loan Market Association (LMA) dokümanlarına dayanan ve IBOR oranlarına erişilemeyen haller için konulmuş olan yedek hükümlerin (fallback provisions) tekrar değerlendirilmesi ve IBOR’un sözleşmelerden kaldırılıp yerine direkt RFR oranlarının referans alınması yöntemleri öngörülmüştür. Ancak bu durumda, IBOR’un herhangi bir aksaklık nedeni ile ilan edilemediği durumlar için hazırlanmış olan yedek hükümlerine başvurmak, yedek oranların belirlenmesine ilişkin kriterlerde netlik olmaması, hatta yedek hükümlerin başka belirsizlikler barındırması gibi nedenler de istenmeyen sonuçlar doğurabilecektir. Kaldı ki yine bu hükümler IBOR’un teknik bir aksaklıktan dolayı kısa bir süre yayınlanmaması halini düzenlemekte olup, IBOR oranının kalıcı olarak sonlandırılması ihtimali ile ilgili herhangi bir hükmü barındırmamaktadır. Bu sebeple FCA’nın Piyasa Politikaları Bölümü başkanı Edwin Schooling Latter, 28 Ocak 2019 tarihinde ISDA Yıllık Hukuk Forumu’nda yaptığı konuşmasında geçiş sürecinde en doğru yaklaşımın, yedek hükümleri IBOR’un ortadan kalkması haline uyarlamak veya alternatif referans oranlarını benimsemek olduğunu belirtmiştir. Bu tavsiyeler doğrultusunda IBOR’u referans alan sözleşmelerin, alternatif referans oranları benimseyerek veya yedek hükümlerinde gerekli iyileştirmeler yapılarak 2021 senesinin sonuna kadar tadil edilmeleri önem taşımaktadır. Kredi sözleşmelerinin müzakere öncesi standart formlarını hazırlayan LMA, LIBOR’un ortadan kalkması durumunda kullanılacak yeni faiz oranlarının uygulanabilirliğini sağlayacak standart madde ve şablonlar üzerinde çalışmaktadır. IBOR referanslı sözleşmelerin tadil edilmesi, her sözleşme için tek tek ve tüm tarafların katılımıyla gerçekleştirilmesi gereken bir planlama gerektirir ve bu sürecin tüm taraflara ağır bir hukuki ve operasyonel yük getireceği açıktır.

SONUÇ

IBOR değişim sürecinde tarafların, hem hukuki hem ticari hem operasyonel olarak detaylı bir değerlendirmeye ve katılımcı bir yol haritasına ihtiyaçları olacaktır. FSB tarafından hazırlanan Küresel Geçiş Yol Haritası (Global Transition Roadmap), geçiş risklerini başarılı bir şekilde yönetmek için şirketlerin 2021 yılsonuna ve sonrasına dair yapmaları gereken çalışmalar hakkında bilgi vermektedir. IBOR geçiş sürecinde firmaların öncelikle, IBOR’a dayalı tüm risk durumlarını belirleyip ve değerlendirmiş olmaları, para birimi ve vade bazlı RFR’leri belirlemiş olmaları, mevcut sözleşmelerin yedek faiz hükümlerinin incelemiş ve değerlendirmeye tabii tutmuş olmaları, yeni sözleşmelerde IBOR oranları yerine alternatif referans faiz oranlarını kullanmaları, finansal sözleşmeler haricinde kullandıkları diğer IBOR referans oran bağlılıklarını belirlemiş olmaları, bunlar için belirli zaman çizelgeleri, kaynaklar ve açık yönetişim düzenlemeleri de dâhil olmak üzere 2021 yılı sonu geçiş için bir proje planını benimsemiş olmaları, düzenleyici kurumların 2021 yılı sonu öncesinde ve sonrasında tavsiye ettiği uygulamaları anlamış ve bunları planlarına dâhil etmiş olmaları gerekmektedir.

IBOR dönüşümünde operasyonel süreç

- IBOR oranları değişim ve dönüşüm sürecinde, vergi yapılarında (dolaylı veya dolaysız) ya da ödenmesi gereken vergide değişikliklere (özellikle uluslararası vergi yapılarında) ve finansal sözleşmelere ilişkin vergi ödemelerinde planlanmamış bir nakit çıkışına neden olabilecektir. Sözleşmelerde yapılan anlaşmalar sonucu vadenin değiştirilmesi veya kredinin kapatılması halinde olası çıkabilecek verginin derhal beyan edilmesini gerektirebilir. Dolayısıyla bu durumun kazançlar üzerinden hesaplanan vergi oranının değişmesine ve vergi ödemelerinin hızlanmasına yol açabileceği ihtimali göz önünde tutulmalıdır.

- Referans faiz oranındaki değişikliğin, finansal tablolara nasıl yansıtılacağının belirlenmesi gerekmektedir. Faiz oranındaki değişim, özellikle yatırımların geri kazanılabilirliği için ıskonto veya değer düşüklüğü sorunlarına neden olabilir.

- Nakit ürün değerlemeleri ve ölçümleri için yöntem değişikliği ihtiyacı da belirlenmelidir.

- Riskten korunma muhasebesinin revize edilmesi, ileriye ve geriye yönelik testlerde revizyonlar yapılması, ayrıca sona erebilecek korunma muhasebesi kalemlerinin gözden geçirilmesi gerekebilecektir.

- IBOR geçiş süreci ve devamındaki işleyiş için mevzuattaki düzenlemeler daha basit ve kabul edilebilir bir şekilde yapılandırılmalıdır.

- IBOR geçiş sürecinde tüm taraflar, sağlam bir yönetişime ve kontrol mekanizmasına sahip olmalıdır. İmzalanmış olan sözleşmelerin geçiş süreciyle ilgili kontrol ve onay süreçlerinin henüz belirlenmemiş oluşu firmaları yasal, operasyonel ve idari açıdan risklerle karşı karşıya bırakabilecektir.

- IBOR geçiş süreci ve sonrasında tüm taraflar için şeffaf, kullanım kolaylığı yüksek, ulaşılabilir ortak bir teknolojik alt yapının yeniden tasarlanması en temel konulardandır.

- IBOR geçiş sürecinde, etki analizlerinin hassasiyetle yapılması, doğru kişilerin doğru zamanda konumlandırılması önem arz edecektir. IBOR geçişi planlaması, kurum içi departmanlar arası iş birliği gerektirmektedir. IBOR oranı temelde sözleşme ve hukuki konular ile bağlantılı olmasıyla birlikte oran değişiminin ürünler ve bankacılık sistemine kapsamlı etkileri olacaktır.