Malezya’dan ithalata dikkat

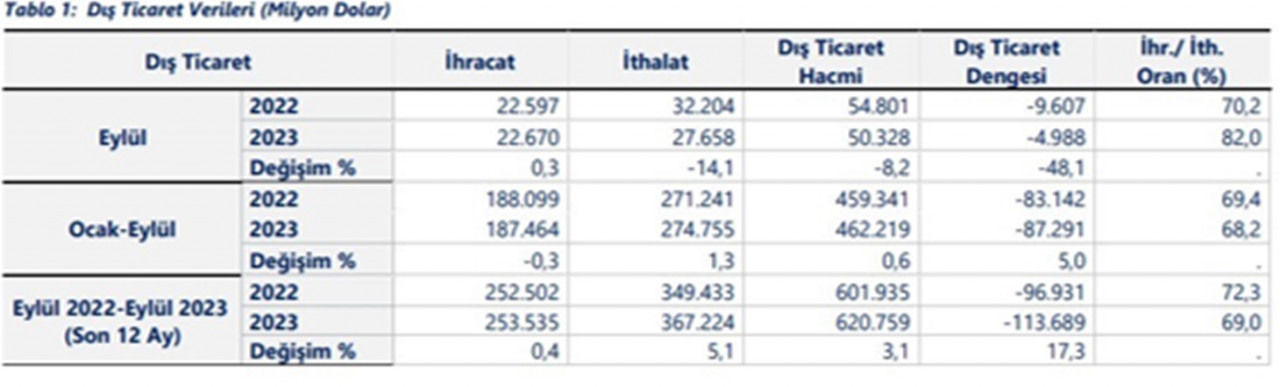

Eylül ayına ilişkin dış ticaret rakamları açıklandı. Eylül ayında geçen yılın aynı ayına göre; ihracat %0,3 oranında artışla 22 milyar 670 milyon dolar, ithalat %14,1 oranında düşüşle 27 milyar 658 milyon dolar olarak gerçekleşti. 2023 yılı Ocak-Eylül dönemine baktığımızda ise, ihracat %0,3 oranında düşüşle 187 milyar 464 milyon dolar, ithalat %1,3 artışla 274 milyar 755 milyon dolar oldu. Yıl sonuna yaklaşırken hem ihracatta hem de ithalatta düşüş görülüyor. İhracat pazarlarımızdaki daralma bizi de olumsuz etkiliyor.

Yıl sonu yaklaşırken ülke olarak hedeflerimizi gözden geçirdiğimiz bu dönemde, Malezya’dan yaptığımız ithalatlarda da maalesef sorunlar yaşanıyor.

Malezya ile Serbest Ticaret Anlaşmamız var

Türkiye ile Malezya arasındaki Serbest Ticaret Anlaşması, 17 Nisan 2014 tarihinde Ankara’da imzalanarak, 1 Ağustos 2015 tarihinde yürürlüğe girdi. Bu anlaşma iki sebepten önem taşıyor. Birincisi, Avrupa Birliği (AB) tarafından Malezya ile henüz STA imzalanmamış olması. Diğeri ise ASEAN (Güneydoğu Asya Ülkeleri Birliği) üyesi bir ülke ile ülkemiz arasında yürürlüğe giren ilk STA olması. Özellikle AB tarafından bu anlaşma Gümrük Birliğinin aşınması olarak değerlendirilip Gümrük Birliği güncellemelerinde önümüze getiriliyor. Ancak AB’nin biz olmadan birçok STA’ya sahip olduğu da biliniyor.

Malezya’dan ihraç edilen başlıca ürünler; demir-çelik, petrol koku, savunma sanayii ürünleri, sebze-meyve, tekstil elyafı ve mamulleri ile giyim eşyası ve aksesuarları. Yıllık ihracatımız ortalama 350-400 milyon dolar. İthal ettiğimiz ürünler ise palm yağı ve diğer bitkisel yağlar, elektrikli makine ve cihazlar (diot ve transistörler), sentetik filament iplikler, işlenmemiş alüminyum, organik kimyasallar, sentetik ve devamsız liflerden oluşuyor. Bu ürünler arasında palm yağı önemli bir yer tutuyor. Yıllık ithalat miktarımız ise ortalama 2,5 - 3 milyar dolar. Dış ticarette açık verdiğimiz bir ülke olduğu görülüyor. STA imzalandıktan sonra ihracatta değil ama ithalatta ciddi artışlar gerçekleştiğini gözlemliyoruz. 1,2 milyar olan ithalat rakamları 2,5 – 3 milyar dolar rakamlarına ulaşıyor.

Sorun nereden kaynaklıyor?

STA’ların temel amacı iki ülke arasında ticareti artırmaktır. Bunun da menşe esaslı bir yaklaşım ile yapılması hedeflenir. Her iki ülke menşe ispatına yönelik belgeleri dikkate alarak karşılıklı olarak indirimli/sıfır vergi ile ticaret yapar. Malezya ile imzalanmış olan Serbest Ticaret Anlaşması kapsamındaki tercihli tarife imkanından yararlanmak üzere, “menşe belgesi” (Certificate of Origin) veya “fatura beyanı” kullanılması ve ürünlerin ithali esnasında (veya belli şartlar altında sonradan) bu menşe ispat belgelerinin ithalatçı gümrük idaresine ibrazı gerekiyor. Bu belgeler ibraz edildiği zaman tercihli yani indirimli orandan ithalat işlemleri yerine getiriliyor.

Bu belgelerden fatura beyanının (10.000 dolarlık tutar üzerindeki sevkiyatlar için) onaylanmış ihracatçı tarafından düzenlenmesi ve bu statüye sahip firmanın onaylanmış ihracatçı numarasının fatura beyanında belirtilmiş olması gerekiyor. Bu kolaylığın kullanılması için de ülke tarafından bu yetki verilmiş olmalı. Ancak Malezya tarafından şu ana kadar fatura beyanına yönelik bir yetkilendirme yapılmadığı anlaşılıyor. Bunun anlamı, Malezya’dan yapılan ithalatlarda menşe ispatı için fatura beyanının tevsik edici belge olarak kullanılmaması oluyor.

Ne yapılmalı?

STA’lar şirketler için ciddi bir avantaj sağlıyor. STA dışında yüksek vergiye sahip birçok ürün anlaşma şartlarını sağladığı sürece indirimli/sıfır vergi oranı ile ithal edilebiliyor. Buna göre de birçok şirket aynı ürünü STA kapsamında bir ülkeden ithal etmeyi tercih ediyor. Bu noktada şirketlerin de menşe belgesine yönelik muhakkak bir kontrol mekanizması geliştirmesi gerekiyor. Tedarik anlaşmalarını, STA kapsamında menşe konularını ve şartlarını dikkate alarak oluşturmaları gerekiyor. Malezya özelinde ise Malezya’dan yapılan ithalatlarda menşei tevsiki olarak fatura beyanının kabul edilmemesi (yetkilendirme yapılmadığı için) ciddi sorun oluşturuyor.

Halihazırda birçok şirketin “fatura beyanı” ile Malezya’dan ithalat yaptığı görülüyor. Öncelikle Malezya tarafında fatura beyanlarının neden kullanıldığının araştırılması gerekiyor. Diğer konu ise teorik olarak anlaşma kapsamında menşe kazanıp kazanmadığı konusunun netleştirilmesi. Şayet menşe kazanımı ile ilgili bir sorun yok ve sadece şekli olarak yetkisiz kişilerce bu beyan kullanılmış ise ithalatçıların bu mağduriyetinin giderilmesi gerekiyor. Daha önce benzer bir durum (menşe kazanımında sorun yokken şekil olarak ilgili düzenlemelere göre uygun olmayan) Güney Kore STA’sı kapsamında yaşanmıştı. İthalatçılara ikinci kez menşe ispatı imkânı sağlanarak bu hatalarından dolayı oluşan zararlar çözülmüştü.