Ücretlerin yeni beyan esasları ve diğer gelir unsurlarıyla birlikte nasıl beyan edileceği

Adem KEFELİOĞLU - Yeminli Mali Müşavir

1. 2020 yılında hazır beyan sisteminden yararlanabilecek mükellefler:

Gelir Vergisi Kanunu (GVK) Madde 85 uyarınca, mükelleflerin bir takvim yılında elde ettikleri kazanç ve iratları için, kanunda aksine hüküm olmadıkça, yıllık gelir vergisi beyannamesi vermeleri ve beyanı gereken gelirleri yıllık beyannamede toplamaları zorunludur.

Kollektif şirket ortakları ile komanditeler dahil olmak üzere bütün tacirlerle, gerçek usulde vergilendirilen çiftçiler ve serbest meslek erbabı, ticari, zirai ve mesleki faaliyetlerinden kazanç temin etmemiş olsalar bile yıllık beyanname vermek zorundadırlar.

Hangi gelirler için yıllık beyanname verilmeyeceği, diğer gelirler için beyanname verilmesi halinde beyannameye dahil edilmeyecek gelirler, GVK Madde 86’da düzenlenmiştir.

Beyana tabi gelirleri sadece ücret, gayrimenkul sermaye iradı (kira geliri), menkul sermaye iradı ile diğer kazanç ve iratların tamamından yahut bir kısmından ibaret olanlar, beyannamelerini Hazır Beyan Sistemi üzerinden verebilirler. Ticari, zirai ve serbest meslek kazancı elde edenler bu sistemden yararlanamazlar.

Ücret geliri yönünden gelir vergisi mükellefiyeti bulunmayanlar da Hazır Beyan Sisteminden yararlanabilirler. Sistem üzerinde hazırlanan ücret beyannamesi elektronik ortamda onaylandığı anda, şahıs adına vergi dairesinde mükellefiyet tesisi ve vergi tahakkuku işlemleri otomatik olarak gerçekleştirilmektedir.

Hazır Beyan Sistemine ve detaylı bilgiye Gelir İdaresi Başkanlığı’nın www.gib.gov.tr adresinden ulaşabilirsiniz.

2. Ücretlerin beyanına ilişkin yeni düzenlemeler

7194 sayılı Kanunla GVK 86/1-b 01.01.2020 tarihinden itibaren başlayan vergilendirme dönemi gelir ve kazançlarına uygulanmak üzere yayımı tarihinde yürürlüğe giren değişiklik uyarınca,

- Tek işverenden alınan tevkif suretiyle vergilendirilmiş ücret tutarının vergi tarifesinin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşması halinde yıllık beyanname verilmesi gerekecektir.

- Birden fazla işverenden tevkifata tabi ücret alınmakla beraber, birinciden sonraki işverenden alınan ücretlerin toplamının, vergi tarifesinin ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) aşması halinde birinci dahil tüm işverenlerden alınan ücretlerin yıllık beyanname beyan edilmesi uygulaması devam etmektedir.

- Birinciden sonraki işverenlerden alınan ücret gelirleri toplamı ikinci gelir diliminde yer alan tutarı (2020 yılı için 49.000 TL) aşmamakla birlikte, birinci işverenden elde edilen ücretler dâhil tüm ücret gelirleri toplamının vergi tarifesinin dördüncü gelir diliminde yer alan tutarı (2020 yılı için 600.000 TL) aşması halinde de tüm ücret gelirleri için yıllık beyanname verilmesi gerekecektir.

Görüldüğü gibi, 2020 yılında kaç işverenden alınmış olursa olsun yıllık 600.000 TL’yi aşan (vergi kesintisine tabi tutulmuş) ücret geliri elde edenler yıllık gelir vergisi beyannamesi vermek zorundalar.

Varsa Türkiye’de vergi kesintisine tabi tutulmamış ücretler de yıllık beyanname ile beyan edilecektir.

3. Ücret geliri ile diğer gelir unsurlarının birlikte beyan edilmesi durumunda verginin hesaplanması:

Yıllık gelir vergisi beyannamesinde diğer gelir unsurlarıyla birlikte ücret gelirlerinin de beyan edilmesi halinde, gelir vergisinin ne şekilde hesaplanacağı 75 no.lu Gelir Vergisi Sirkülerinde açıklanmıştır.

Buna göre 2020 takvim yılına ilişkin olup, yıllık gelir vergisi beyannamesinde 120.000 TL'yi aşacak şekilde ücretle birlikte diğer gelirlerin de beyan edilmesi durumunda, 120.000 TL'yi aşan tutarın ücret gelirine isabet eden kısmına daha düşük vergi oranının uygulanması gerekmektedir.

75 no.lu Gelir Vergisi Sirkülerine göre;

- Beyannameye dahil edilen tüm gelirlerin toplamından oluşan Vergiye Tabi Gelir (Matrah) üzerinden, tarifenin ücret dışındaki gelirler için geçerli olan vergi oranları esas alınarak gelir vergisi hesaplanacak,

- Beyannameye dahil edilen ücret gelirinin, beyan edilen toplam gelir içindeki oranı bulunarak, bu oranın toplam Vergiye Tabi Gelirin (Matrah) 120.000 TL'yi aşan kısmına uygulanması sonucunda ulaşılacak tutara (Bu tutar en fazla 60.000 TL olabilecektir.) %8 oranının uygulanması suretiyle, beyan edilen ücret geliri dolayısıyla toplam vergiden indirilecek gelir vergisi tutarı hesaplanacak,

- Ücret geliri dolayısıyla eksik hesaplanması gereken vergi tutarının, beyannamedeki tüm gelirlerin toplamından oluşan matrah üzerinden hesaplanan vergi tutarından düşülmesi suretiyle, beyannamede gösterilecek "hesaplanan gelir vergisi" tutarı bulunmuş olacaktır.

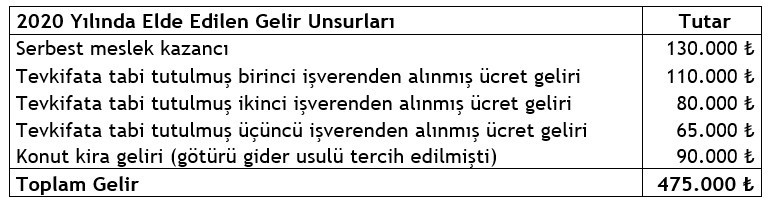

Örneğin, 2020 yılına ilişkin mükellef (M) nezdinde elde edilen gelir unsurlarının aşağıdaki gibi olduğunu varsayalım. (Bu örnek, GİB tarafından 2020 yılı için hazırlanmış olan, Ücret Geliri Elde Edenler İçin Vergi Rehberi’nden uyarlanmıştır.)

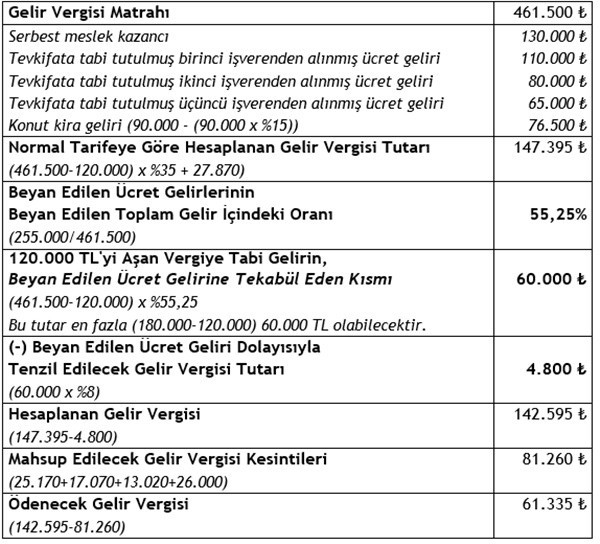

Buna göre, mükellef (M)’nin 2020 yılı ödeyeceği gelir vergisi tutarı aşağıdaki şekilde hesaplanacaktır:

Buna göre, mükellef (M)’nin 2020 yılı ödeyeceği gelir vergisi tutarı aşağıdaki şekilde hesaplanacaktır:

Görüldüğü gibi, ücret gelirleri ile diğer gelirlerin birlikte beyan edilmesi durumunda, 2020 yılı ücret gelirleri için tarife farklılığından kaynaklanan maksimum vergi avantajı 4.800 TL olarak gerçekleşmektedir.

Görüldüğü gibi, ücret gelirleri ile diğer gelirlerin birlikte beyan edilmesi durumunda, 2020 yılı ücret gelirleri için tarife farklılığından kaynaklanan maksimum vergi avantajı 4.800 TL olarak gerçekleşmektedir.