Sigorta sektörü, tazminat ödemelerinde hızlı davrandı

6 Şubat depremleri, bugüne kadar yaşanan pek çok büyük depreme karşın şehirlerin, binaların, kurumların ve halkın depreme hazır olmadığı gerçeğini çok acı bir şekilde gösterdi. Yıkıcı depremlerin ardından Türkiye, 110 milyar dolarlık bir ekonomik kayıp yaşarken, bunun sadece 5 milyar dolarlık kısmı sigortalı olarak reasürans yoluyla dünyaya transfer edildi.

Selçuk ALTUN

Cumhuriyet tarihimizin en ağır felaketinin üzerinden bir yıl geçti. 6 Şubat 2023’te Kahramanmaraş merkezli, 9 saat arayla yaşanan 7,7 ve 7,6 büyüklüklerindeki depremler, 20 Şubat 2023 tarihinde merkez üssü Hatay olan 6,4 büyüklüğündeki deprem ve peşi sıra yaşanan binlerce artçı sarsıntı, 15 milyona yakın nüfusun yaşadığı 11 ilde büyük yıkıma ve can kaybına yol açtı.

Cumhuriyet tarihimizin en ağır felaketinin üzerinden bir yıl geçti. 6 Şubat 2023’te Kahramanmaraş merkezli, 9 saat arayla yaşanan 7,7 ve 7,6 büyüklüklerindeki depremler, 20 Şubat 2023 tarihinde merkez üssü Hatay olan 6,4 büyüklüğündeki deprem ve peşi sıra yaşanan binlerce artçı sarsıntı, 15 milyona yakın nüfusun yaşadığı 11 ilde büyük yıkıma ve can kaybına yol açtı.

Çevre ve Şehircilik Bakanlığı, bu güne kadar deprem bölgesinde 6 milyon 609 bin 408 bağımsız bölüm içeren, 2 milyon 376 bin 167 yapının hasar tespitini yaptı. Bu tespitler sonucunda; 38 bin 901 binanın yıkıldığı, 680 bin konut, 170 bin dükkan, depo ve ahır gibi bağımsız bölümün ağır hasar alarak kullanılamaz hale geldiği belirlendi. 53 bin 537 canımızı yitirdiğimiz depremlerde ortaya çıkan hasarın ekonomik maliyeti ise 110 milyar dolar olarak açıklandı.

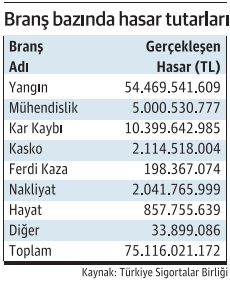

Türkiye Sigorta Birliği’nden (TSB) alınan bilgilere göre; bu güne kadar tespit edilmiş sigortalı hasar tutarı ise ancak 75,1 milyar TL (Şubat 2023 döviz kurlarında yaklaşık 5 milyar dolar) seviyesinde kaldı. Sigorta sektörü, üstlendiği bu hasarın neredeyse tamamını (73 milyar TL) reasürans kanalıyla dünya ile paylaştı. Sigorta şirketleri, reasürans korumaları sayesinde finansallarında herhangi bir sorun yaşamadılar ve bugün itibariyle (mahkeme süreci devam edenler hariç) neredeyse tüm hasar dosyalarını sonlandırdılar.

Fakat, sektörün hafif hasarla atlattığı ‘Yüzyılın Afeti’ olarak tarif edilen depremlerin Türkiye ekonomisi üzerindeki etkileri çok ağır oldu. 110 milyar dolarlık hasarın o günkü kurla sadece 5 milyar doları sigorta sektörü tarafından karşılanırken, 105 milyar dolarlık maliyetin tümüyle Türkiye ekonomisinin üzerine kaldığını söylemek yanlış olmaz. Gelişmiş batı ülkelerinde bu tip afetlerde reasürans koruması yüzde 40 seviyelerinde bulunuyor. Türkiye’nin bir deprem ülkesi olduğu gerçeğini göz önünde bulundurduğumuzda, benzer afetlere karşı benzer miktarlarda ekonomik kayıplar yaşamamamız için sigorta sektörünün yaygınlaştırılması kritik önem taşıyor.

Bu acı tecrübeler, olası bir afet sonrası hayatın sürebilmesi ve gerekli mücadelenin verilebilmesi için sigortanın önemini bir kez daha gösterdi. Bu nedenle sigortalamanın, özellikle de deprem bölgelerinde zorunlu deprem sigortası ile kısıtlı kalmaması, bu doğrultuda, ülkenin en büyük gerçeklerinden biri olan depreme karşı sigorta sektörünün hasar önleyici faaliyetleri belirleyerek hasarı azaltma yoluna gitmesi gerekiyor.

Depremden sonra gerçekleşen yasal düzenlemeler

Deprem felaketinden sonra hem Hükümet hem de yerel yönetimler tarafından aksiyonlar alındı. Deprem sonrası atılan adımları; ihtiyari deprem sigortası tarife değişikliği, deprem modellemesi ile risk haritalarının güncellenmesi, efektif hasar yönetimi, reasürans kapasitelerinin artırılması ve TSB deprem odaklı reform projesi olarak sıralamak mümkün.

Bunun yanı sıra, Hükümet tarafından açıklanan Orta Vadeli Plan kapsamında;

* Doğal Afet Sigortaları Kurumu (DASK) bünyesinde teminat kapsamının genişletilerek, Zorunlu Afet Sigortası kapsamında sel ve yer kayması başta olmak üzere, diğer afetler için de teminat sağlanmasına yönelik çalışmalar devam ediyor. Bu kapsamda, diğer afetler de teminat kapsamına dahil edilecek. Değişikliğin yürürlüğe gireceği tarih SEDDK tarafından 1 Temmuz 2024 olarak öngörülüyor.

* Kentsel dönüşüm projelerinin aksamadan yürütülmesi için bina tamamlama sigortası yaygınlaştırılacak.

* Konut ve deprem sigortacılığında önem arz eden diğer husus ise yapıların yapım aşamasından geçiyor. İnşaatlarda uygunsuz ve eksik işlerin tespitinde yer alması gereken yapı denetim firmalarının da bir kontrol sürecine tabi tutulması gerekiyor. 2024-2026 yıllarını kapsayan OVP’ye yapı denetim sigortası ile alakalı “Sigortanın oto denetim rolü hayata geçirilerek inşaat kalitesinin yükseltilmesini teminen yapı denetim sürecinde yer alan kişi ve kuruluşların mesleki sorumluluk sigortası ve yapı müteahhitlerinin yapı sorumluluk sigortası yaygınlaştırılacaktır” ibaresi eklendi. Sigorta sektörünün ilgili kamu kurum ve kuruluşları ile ortak çalışmaları, yapı denetim ve sorumluluk sigortaları üzerine devam ediyor.

Diğer taraftan, ülke genelinde etkilenen alanların belirlenmesi, alternatif kentsel projeler, finansal çözümler ve ayrıca yasal ve düzenleyici reformlar için kentsel dönüşüm birimleri harekete geçti.

DASK, 35 milyar TL tazminat ödedi

Doğal Afet Sigortalar Kurumu (DASK), yıkıcı depremden en büyük hasar alan sigorta şirketi oldu. Rüştünü ispat eden kurum, Ocak 2024 sonu itibarıyla kendisine bildirilen yaklaşık 600 bin adet hasar ihbarına karşılık, toplamda 35 milyar TL’ye ulaşan tutarda tazminat ödedi. DASK’ın kurulduğu günden bugüne yaptığı ödeme rakamı ise 36 milyar TL olarak açıklandı.

Doğal Afet Sigortalar Kurumu (DASK), yıkıcı depremden en büyük hasar alan sigorta şirketi oldu. Rüştünü ispat eden kurum, Ocak 2024 sonu itibarıyla kendisine bildirilen yaklaşık 600 bin adet hasar ihbarına karşılık, toplamda 35 milyar TL’ye ulaşan tutarda tazminat ödedi. DASK’ın kurulduğu günden bugüne yaptığı ödeme rakamı ise 36 milyar TL olarak açıklandı.

Diğer taraftan, deprem sonrası yaşanan acı tecrübeler, sigortalı olma eğilimini etkileyerek sigortalılık oranlarında bir artışa vesile oluyor. Ancak, rakamlar bu psikolojik etkinin çok da uzun sürmediğini gösteriyor. DASK'tan yapılan açıklamaya göre; Kahramanmaraş merkezli depremlerden sonra günlük poliçe üretiminde ülke genelinde yüzde 55 oranında artış görüldü.

Fakat, bu artış eğilimi her deprem sonrası olduğu gibi kısa bir sürede normal seyrine geri döndü. Zorunlu Deprem Sigortası edindirme, uygulama ve yönetimi faaliyetlerinden sorumlu olarak ülke için deprem teminat havuzu oluşturulması ve tüm vatandaşların Zorunlu Deprem Sigortası ile finansal güvence altında olması için çalışan DASK’ın kuruluşundan bugüne geçen 24 yılda, Türkiye genelinde Zorunlu Deprem Sigortası poliçesi sayısı yaklaşık 12 milyona ulaştı. Bu rakam, zorunlu olmasına karşın toplam konut stokunun ancak yüzde 58’inin sigortalı olduğunu, daha kat edilmesi gereken uzun bir yol olduğunu gösteriyor.