Fed yola çıktı

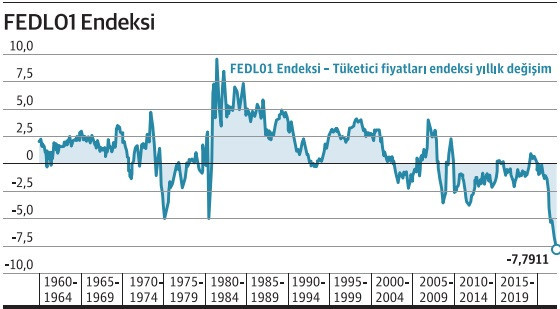

Wall Street’in yıllar içinde oluşan deneyimleri neticesinde kullandığı bir deyim vardır: Hiç bir ekonomik büyüme yaşlandığı için son bulmaz, Fed suikast düzenler. Çarşamba günü FOMC toplantısı beklendiği üzere Fed’in faiz artırması ile son buldu. 25 baz puanlık bir artış ve bundan sonra her toplantıda artış geleceği iması ilk aşamada şahin bir gelişme olarak değerlendirildi. Ancak kapanış fiyatlamasına baktığımızda tam aksi bir tablo ile karşılaştık ve tüm varlıklar, yani altın, gümüş, euro ve hisseler değer kazandı. Öncelikle stagflasyon dönemi dahil hiç bir dönemde Fed faizleri ile gerçekleşen enflasyon arasındaki fark bu kadar büyük ve enflasyon lehine olmamıştı (grafik). Dolayısı ile 50 veya 75 baz puanlık bir artışla başlanması gereken bir enflasyonist ortamda 25 baz puanlık bir adım atmak şahin olarak nitelendirilebilecek bir gelişme değil.

Nasıl lanse edilirse edilsin temelde Fed’in sıkılaştırmaya gitmesi ekonomiyi yavaşlatmak, tam istihdam durumunda olan istihdam piyasası üzerinde daraltıcı etki yaratmak ve krediye ulaşımı zorlaştırmak anlamına gelir. Özellikle istihdam piyasasına olan yaklaşımı Kalecki gibi önemli sol tandanslı ekonomistlerin yoğun eleştirdiği noktalardan bir tanesidir. Çarşamba günü açıklanan ekonomik beklentilere baktığımızda aralık ayında yüzde 4,0 olarak paylaşılan 2022 büyümesi savaş nedeni ile yüzde 2,8’e düşürülmüş ancak 2023 ve 2024 büyüme beklentilerinde bir değişikliğe gidilmemiş.

Yıl içinde 6 faiz artışı ile neredeyse yüzde 2 oranına çekilecek olan Fed faizlerine rağmen 2022 ve 2023’te işsizlik oranında artış beklemiyorlar ve 2024’te sadece yüzde 0,1’lik bir artışla oran yüzde 3,5’ten yüzde 3,6’ya çıkmış. Yani ekonomi yavaşlamıyor, istihdam piyasası sıkışık seyrini koruyor diyebileceğimiz bir ortam söz konusu. Bu klasik sıkılaştırma veya şahin Fed tanımına eşlik etmesi beklenebilecek bir durum değil. Ya Fed yumuşak bir iniş organize edebileceğine fazla güveniyor veya enflasyona müdahale etmek konusunda hala çekimser davranıyor. Çekimserliği son derece anlaşılır.

Hisse veya tahvil değerlemeleri yüksek, Çin yavaşlıyor, savaş sona erse bile kalıcı bir jeopolitik gerginlik söz konusu olacak, demografi tüm dünyada yaşlanıyor. Bretton Woods sonrası dolar altın bağının kopması ile oluşan güvensizlik, petrol ambargosu gibi döneme has dinamikler stagflayona neden olmuştu. Bugün ABD hane halkı gelirinin yüzde 10’unu gıda ve enerji için harcarken o tarihlerde oran yüzde 20 seviyesindeydi. Yani yeni bir stagflasyon riski düşük. Ancak Fed’in acele etmeme kararından anladığım kadarı ile zaten pek bilimsel olmayan yüzde 2 enflasyon hedefi uzun süre tutturulamayacak bir seviye olarak kalacak.