Ödemeler dengesi ve döviz kurları

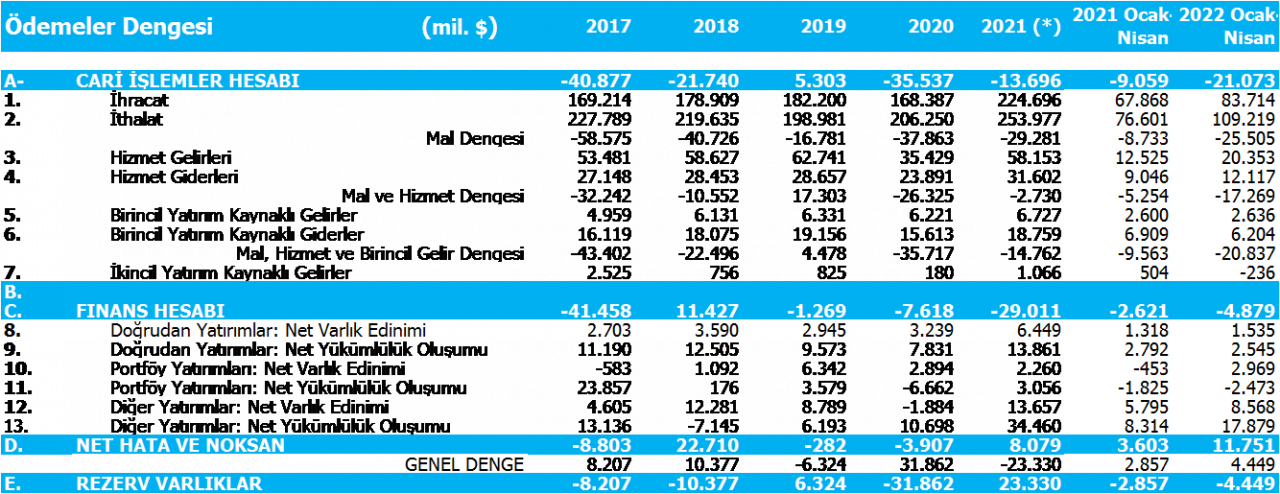

Nisan ayı ödemeler dengesi verileri açıklandı. Cari işlemler açığı 2,7 milyar dolar oldu ve beklenenin biraz altında kaldı. Nisan ayında taşıma ve sigorta maliyeti hariç olarak hesaplanan ihracatta bir önceki aya göre artış, ithalatta düşüş görüyoruz. İhracat 22,8 milyar dolardan 23,7 milyar dolara çıkarken, ithalat 29,1 milyar dolardan 27,4 milyar dolara düşmüş durumda. Nisan ayında sanayi üretiminin aylık bazda aynı kaldığı, yıllık bazda yüzde 10,8 gibi bir oranda güçlü arttığı bir ortamda, ithalat düşüşü iç talepte olan yavaşlamanın bir yansıması görünüyor. TÜİK verilerine göre Nisan ayında tüketim malları ithalatı yüzde 7,5 gerilemiş durumda. İlk 4 aylık tüketim malı ithalatı yüzde 4,2 gerilemiş görünüyor. Veriler iç talepte çok güçlü olmasa da yavaşlamanın arttığını gösteriyor.

Cari açığın beklenenden düşük çıkmasının bir nedeni iç talepte yavaşlama eğilimi. Büyümede ihracatın önemi ve payı daha da artıyor. Turist sayısı ve gelirleri de güçlenerek, cari açığın beklenenin altında kalmasına katkıda bulunmuş durumda. İlk 4 ayda turizm geliri geçen yılın aynı dönemine göre 3,5 milyar dolar artarak 6,3 milyar dolara ulaştı. Gelen turist sayısı da 2,7 milyondan 7,3 milyona çıktı. Artışlar güçlü olmasına rağmen, geçen yılın ilk 6 ayının pandeminin yoğun etkisinde geçtiğini unutmamak gerekiyor. Temmuz sonrası artışlar muhtemelen aynı oranda olmayacaktır.

Bu çerçevede ilk 4 aylık cari açık 21 milyar dolara gelmiş durumda. Geçen yılın ilk 4 ayında 9 milyar dolardı. Yıllık cari açık 40 milyar dolar üzerine doğru yol alıyor. Cari açık yükseliyor, aynı zamanda finansman sorunu da artıyor. Geçen yıl 9 milyar dolarlık açığa karşılık 2,6 milyar dolar finansman vardı. Yaklaşık 6,5 milyar dolar eksik finansman bulunuyordu, bu yıl 21 milyar dolarlık cari açığın finansmanı 4,9 milyar dolar oldu. 16 milyar doların üzerinde bir finansman açığı oluşmuş durumda. Buna karşın kaynağı belli olmayan net hata ve noksan kaleminden 2021 girişi 3,6 milyar dolarken, bu yıl 11,7 milyar dolara çıkmış. Dolayısıyla TCMB rezerv kaybına yol açan net finansman açığı 2021 yılının ilk 4 ayında 2,8 milyar dolarken, bu rakam 2022 yılında 4,5 milyar dolara yükselmiş durumda. Açık versek bile, net hata noksan kalemi finansman ihtiyacını büyük oranda azaltıyor.

Kaynak :TCMB

Net hata ve noksan kalemi büyük oranda tahminen yazılan bavul ticareti ve turizm gelirlerindeki hatadan kaynaklanıyor. Rakamlar çok büyük. Sadece Nisan ayında net hata ve noksan kaleminden 4,5 milyar dolarlık giriş var. Bazı aylarda bu rakam birden nasıl fırlıyor anlamak çok kolay değil. Yine, Nisan ayında sıcak para çıkışına rağmen güçlü devam eden kredi ve mevduat girişiyle sermaye hesabı yaklaşık 1,5 milyar dolar artıda kapatmış durumda. Yani, net finansman 6 milyar doları bulurken, 2,7 milyar dolarlık cari açık, Nisan ayında döviz arz fazlasına işaret ediyor. Bu tabloya bakarak Nisan ayı ile beraber kurlardaki oluşan baskıyı açıklamak kolay görünmüyor. Buna karşın, ilk 4 aya baktığımızda 21 milyar dolar cari açığa karşılık, net hata dahil 16,5 milyar dolar finansman bulunuyor. Döviz açığı ve rezerv kaybı yaklaşık 4,5 milyar dolar. Kurların bu yıl neden yukarı hareketlendiğini kısmen açıklıyor.

Sonuç olarak, sadece ödemeler dengesine bakarak döviz kurlarındaki hareketi açıklamak çok mümkün görünmüyor. Bunun için iki noktaya daha bakmamız gerekiyor, faizler ve risk primi. Net hata kalemi ile de olsa Nisan ayında ortaya çıkan, belki Mayıs ve Haziran’da devam eden döviz arz fazlası kurdaki stresi azaltmaya yetmiyor. Para politikamıza bağlı oluşan ve artan negatif reel faiz ile dışarıda hızla yükselen faizler birleşince TL’nin cazibesi azalıyor. Ödemeler dengesinde finansman desteğinin portföy ve doğrudan yatırım ağırlıklı finans hesabından değil, net hata ve noksan kaleminden olması öngörü yapmayı ve belirsizliği arttırıyor, sürdürülebilir finansman konusunda soru işaretlerini yüksek tutuyor. Küresel ekonomide risk iştahının hızla azaldığı bir ortamda önemli bir risk göstergesi olan CDS’lerimiz 850’ler civarına gelmiş durumda. Özetle, son dönemde kura baskı yapan unsurlar, net hata dahil bile olsa toplamda finansman açığı ve artan CDS’ler ile öngörülebilir finansmanın gittikçe güçleşmesidir.