Petrokimyanın dekarbonizasyonu çetrefil

SUNUŞ

Türkiye Enerji Endüstrisi (TEE) yayınına 2022 yılında başladığımızdan bu yana piyasaya yön vermeye, enerjide yükseltici bir rol oynamaya, piyasa aktörlerine ilham olmaya yazılarımızla devam ediyoruz. En son, ‘Doğalgaz Teknolojileri ve Hidrojen’ ile ‘Enerji Depolama Teknolojileri’ yayınlarımızın ardından; kamuoyunda bu etkiyi sektör temsilcilerinin açıklamalarında açıkça gözlemlemek mümkündü. Projelendirip hayata geçirdiğim, Cumhuriyet'imizin 100 yılında devam eden ‘Türkiye Enerji Endüstrisi’ (TEE) yayını, güzel memleketimizin ufkunu, zihnini açmaya devam edecektir. Bu sayımızda, ulusal portremizde İş adamı Erdal Aksoy; uluslararası başarıda Jim Fitterling var. Ülke merceğimizde Çin’e yer verirken; Uluslararası Enerji Ajansı (IEA)’nın stratejik 10 politika önerisi ile Kitap tavsiyemiz Sizleri sektörü yaratanların hikâyesine ortak etmeyi amaçlıyor… Japonya'dan gelen 'Mikroplastikler' haberi ise çevresel kaygıları ön planda tutmamızı güçlü biçimde hatırlatırken, dönüşüm gündemimizi de ağırlaştırıyor. İlk 50’deki global petrokimya şirketlerindeki son durum ise çok önemli... Türkiye’deki petrokimya sektörü için ana karbondan arındırma yollarının neler olduğunu ve bu sektördeki şirketlerin sürdürülebilirlik uygulamalarını artırmak için neler yaptıklarını ise başka bir yazımızda inceleyeceğiz. Değerli okurlarım; Sizleri yeni fikir ve projelerle baş başa bırakıyor; ‘enerjiniz bol olsun’ diyorum…

2030 yılına kadar olan petrol talebi büyümesinde, stratejik role sahip olan petrokimyasallar üzerindeki karbon giderme baskıları artıyor ve sektörde değer zinciri yeniden yapılandırılıyor…

2030 yılına kadar olan petrol talebi büyümesinde, stratejik role sahip olan petrokimyasallar üzerindeki karbon giderme baskıları artıyor ve sektörde değer zinciri yeniden yapılandırılıyor…

Plastik, kauçuk ve gübreler vb. petrokimya ürünleri, günlük faaliyetlerimizi destekleyen önemli yapı taşlarıdır. Küresel ekonomiye büyük katkıları nedeniyle, petrokimya orta vadede petrol talebi artışının önemli itici güçlerinden biri olmaya devam ediyor.

Kimyasal ürünlere olan talebin temelinde bu ürünlerin sağladığı geçim, hareketlilik ve termal konfor gibi hizmetlere olan talebin yattığı gözleniyor. Bu hizmetler hem evrensel insan ihtiyaçlarını hem de küresel nüfusun daha iyi yaşam standartlarına ulaşma arzusunu içeriyor.

Kimyasal ürünlere olan talebin temelinde bu ürünlerin sağladığı geçim, hareketlilik ve termal konfor gibi hizmetlere olan talebin yattığı gözleniyor. Bu hizmetler hem evrensel insan ihtiyaçlarını hem de küresel nüfusun daha iyi yaşam standartlarına ulaşma arzusunu içeriyor.

Sanayi sektörleri arasında en yüksek olan kimya sektörünün nihai enerji tüketimi büyük ölçüde fosil yakıtlardan oluşuyor. Sektör, bu enerjiyi tüketirken karbondioksit (CO2) emisyonları ve hava kirleticileri salıyor ve enerji için, dünyamız için çok değerli olan su talebinde bulunuyor. Plastikler, gübreler ve diğer ürünler suyollarında biriktiğinde ise deniz ekosistemlerine büyük zararlar veriyor.

Modern sanayi ekonomisinin yapı taşlarını harekete geçiren petrokimya endüstrisinin, yükselişinin ayrıntılı ve etkileyici bir hikâyesi var; endüstrinin ne kadar dönüştürücü olduğunu yakalar ve sadece ekonomik kalkınmaya değil, modern yaşamın pek çok yönüne vurgu yaptığını görürsek, dönüşüm heyecanımız da büyüyecektir. Ama unutmayın, bu çetrefil bir iştir…

Petrokimyasalların artan rolü, küresel enerji tartışmasındaki kilit “kör noktalardan” biri olmaya devam ediyor. Plastiklerle, kauçuk ve gübreler hayatımızın hemen her alanında yaygın bir kullanıma sahipler; ancak iklim üzerindeki etkileri de yüksek. Yapılan araştırmalar, tam değer zinciri boyunca karbondan arındırma süreçlerinde birden fazla seçeneğin mümkün olabildiğini gösteriyor. Regülasyon ve teşviklerle, son kullanım şirketleri ve ‘sürdürülebilirlik yetkileri’ bu değişimi yönlendirme gücünde...

Petrokimya endüstrisinin dekarbonizasyonu sektörlerarası çabayla mümkün…

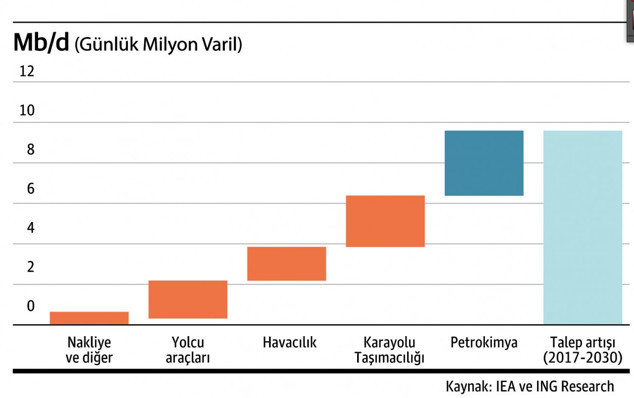

Petrokimyasallar, 2030 yılına kadar olan petrol talebi büyümesinde önemli bir role sahip.

IEA Referans Teknoloji Senaryosunda, sektörlere göre milyon varil/gün petrol talebi artışı söz konusu…

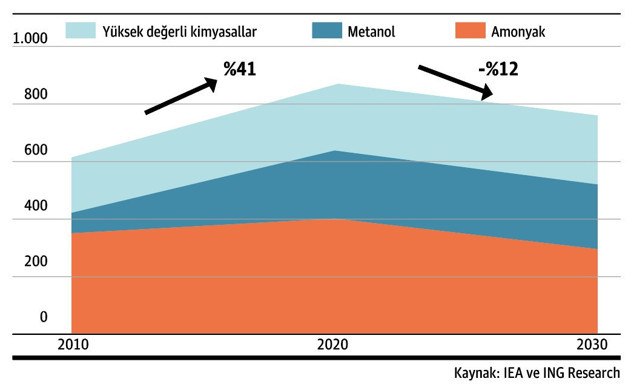

Petrokimya sektörü piyasasında var olan teknolojileri IEA verilerini temel alarak inceleyen ING Research ekibi, sektörün doğrudan karbondioksit (CO2 Karbon yoğunluğunun son birkaç yılda durgun olmasına rağmen, 2010-2020 yılları arasında) emisyonlarının yüzde 41 arttığını gösteriyor. 2050 yılına kadar net sıfır emisyon hedeflerine ulaşmak için, sektörün doğrudan emisyonlarını 2020 ve 2030 — arasında yüzde 12 azaltılması ve daha sonra olgunlaşan düşük karbonlu teknolojilerle de daha hızlı azaltması bekleniyor.

Doğrudan karbondioksit emisyonları yüzde 41 artarken, net sıfır yörüngesinde 2030 yılına kadar yüzde 12 azalması da gündemde.

Birincil kimyasal üretiminden kaynaklanan emisyonlar 2-yıllığa eşdeğer

İklim değişikliği ile mücadele ve buna bağlı fiziksel ve geçiş risklerinin yönetilmesinde aciliyetlerin öneminin artmasıyla, petrokimya sektöründe karbondan arındırma ihtiyacı stratejik önem kazanıyor. Karbon giderme baskıları, kendi ürünleri için petrokimya kullanan şirketler de dahil olmak üzere, değer zincirinin sonundan ilerliyor. Yiyecek içecek ve perakende gibi endüstrilerindeki ambalajlar özellikle ön planda…

Petrokimya…

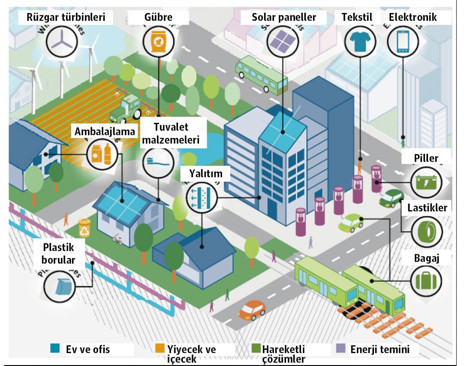

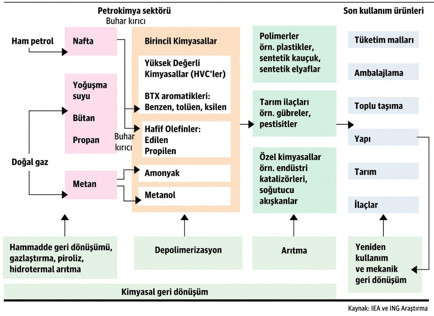

Petrokimya, petrol veya doğal gazdan yapılan kimyasal ürünlerdir. Petrokimyasallar şu anda kimyasal üretimdeki toplam hammadde talebinin yüzde 90'ını temsil etmektedir. İlgili petrol ve gaz ürünleri, aromatikler ve hafif olefinler (amonyak ve metanol dâhil olmak üzere yüksek değerli kimyasallar, HVC'ler (high-value chemicals) gibi birincil kimyasallara dönüştürülmektedir. Bu birincil kimyasallar daha sonra tüketici ürünleri, ambalaj ve tarım gibi sektörlerde uygulanan nihai petrokimya ürünlerine işlenmektedir.

Petrokimya şirketleri, son kullanım sektörlerinden gelen talebin, üretimi — karbondan arındırmaları için güçlü bir itici güç olduğunu ve şirketlerin karbon emisyonlarını azaltma konusunda ciddi olması durumunda gelecekte bu eğilimin devam edeceğini söylüyorlar. Bu nedenle petrokimya ürünlerinin karbondan arındırılması artık bu sektörde bir süreç değil, ‘değer zinciri ürünleri boyunca oldukça kolektif bir süreç haline dönüşüyor.

Keşif için birden fazla karbondan arındırma yolu mümkün

Peki, petrokimya şirketlerinin karbondan arınmayı taahhüt edebilecekleri ana yollardan bazıları neler?

Biyo bazlı hammaddeler

Petrokimya üretiminde fosil hammaddelerin yerini almak için biyo bazlı hammaddelerin kullanılması, uzun süredir var olan nispeten yaygın bir uygulama olarak değerlendiriliyor. Bunun nedeni ise nispeten daha düşük maliyetli oluşları…

Aromatikler ve hafif olefinler, yenilenebilir dizel veya sürdürülebilir havacılık yakıt üretimi sürecinin bir yan ürünü olan biyo-naftadan üretilebiliyor. INEOS, ENI, ve BASF gibi global şirketler zaten biyo-nafta üretiyor ve daha fazlasını da planlıyorlar.

Bu nedenle; ikinci nesil hammadde ( örn. hayvansal yağlar, biyo atıklar, atık bitkisel yağ) ve üçüncü nesil hammaddeler (örn. algler, selüloz) gündemde. LyondellBasell ve Nestle, 2019 yılında ticari ölçekte atık ve artık yağ gibi malzemelerden biyo-bazlı polipropilen ve biyo-bazlı düşük yoğunluklu polietilenin ortak üretimine başladıklarını açıklamışlardır.

Uluslararası Enerji Ajansı'na göre, yüzyılın ortalarına kadar net sıfır emisyon elde edebilmek için, 2050 yılında, küresel biyoenerji arzının yüzde 60'ının özel arazi kullanımına ihtiyaç duymayan kaynaklardan elde edilmesi gerektiği vurgulanıyor.

Geri dönüşüm hızlanmalı ve dairesel plastik değer zinciri oluşturulmalı

Plastik geri dönüşüm, mevcut yetersiz çabalar nedeniyle büyük gelişme potansiyeline sahip bir alan olarak görünüyor… Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) 'e göre, küresel olarak plastik atıkların sadece yüzde 9'u her yıl geri dönüştürülebiliyor. OECD ayrıca, her zamanki gibi iş koşullarında, küresel plastik atıkların 2060 yılına kadar neredeyse üç katına çıkacağını ve sadece yüzde 20'den daha azının geri dönüştürülebileceğini tahmin ediyor. Bu durum, geri dönüşümü hızlandırmanın ve dairesel plastik değer zinciri oluşturmanın önemini açıkça ortaya koyuyor.

Plastik değer zinciri için döngüyü kapatmanın birkaç yolu var: Yeniden kullanım, mekanik geri dönüşüm ve kimyasal geri dönüşüm. Yeniden kullanmak, plastik bir ürünün tekrar tüketildiği anlamına gelir, ancak bu yöntem ölçek olarak sınırlı. Mekanik geri dönüşüm, plastiğin ezilmesi ve eritilmesi ve plastiğin kimyasal bileşimini değiştirmeden başka bir ürüne dönüştürülmesi anlamına geliyor. Mekanik geri dönüşüm yüksek kaliteli plastikle iyi çalışabilirken, bu yöntemi kullanabilen plastik miktarının nispeten az olduğu da görülüyor. Değer zinciri için döngüyü gerçekten kapatmıyor.

Şirketler, kimyasal moleküllerin yeniden hammadde seviyelerine kadar parçalanabileceği daha gelişmiş bir süreç olan kimyasal geri dönüşüme yönelik giderek daha fazla çalışıyorlar. Bu yaklaşım, geri dönüştürülebilecek plastik yelpazesini genişletebiliyor ve geri dönüşüm oranlarını artırabiliyor. Tüm plastik tedarik zinciri döngüsünü kapatma potansiyeline sahip olabiliyor.

Bununla birlikte, kimyasal geri dönüşüme yönelik eleştirilerden biri, geri dönüşüm sürecinin, işlenmemiş malzeme üretmeye kıyasla emisyonları artırma olasılığı nedeniyle enerji yoğun olabilmesidir. Bu sorunun, uluslararası kaynaklarda iki çözümü açıklanıyor. Öncelikle yenilenebilir enerjinin yaygınlaştırılması gerekiyor. İkincisi, Karbon Yakalama ve Depolama Teknolojisi (CCS), geri dönüşümden kaynaklanan emisyonların etkili bir şekilde azaltılmasına yardımcı olabilir bu iki yol... Gelişmiş kimyasal geri dönüşümün ve CCS uygulamasının ölçeğinin büyütülmesi pahalı olabileceğinden buradaki en büyük zorluk maliyetlerde...

Bugün toplam plastik geri dönüşümünün çok küçük bir kısmını oluşturmasına rağmen, kimyasal geri dönüşümün payının önümüzdeki birkaç on yılda önemli ölçüde artması bekleniyor. Dow, LyondellBasell ve BASF gibi şirketlerin hepsinin kimyasal geri dönüşüme yönelik geliştirme programları bulunuyor.

Buharla parçalama, emisyonları azaltma arayışlarında öncelikli hedef

Nafta, bütan, propan ve etan gibi daha doymuş hidrokarbonların etilen ve propilen gibi daha az doymuş olanlara parçalanması süreci olan buharla parçalama, emisyonları azaltma arayışlarında petrokimya şirketlerinin de hedefi haline geldi.

Buharla parçalama elektrifikasyonunun amacı, genellikle parçalama fırınında ısıtma için kullanılan doğal gazı yenilenebilir elektrikle değiştirmek olarak ifade ediliyor. Yenilenebilir elektriği kullanmanın en büyük zorluğu, bir fırında ihtiyaç duyulan yaklaşık 850 santigrat derecelik yüksek sıcaklığa ulaşmaktır. 2022 yılında BASF, SABIC ve Linde, Almanya'nın Ludwigshafen kentinde büyük ölçekli bir elektrikli fırının inşaatına başladı. Shell ve Dow geçen yıl Amsterdam'daki kampüslerinde buhar kırma fırınlarını elektrikle ısıtmak için bir deney ünitesi başlattıklarını duyurdu.

Mevcut fırınları yenilenebilir elektrikle doğrudan ısıtmanın yanı sıra, birçok şirket, hammaddenin yüksek hızlı bir rotora girmesine ve fırını ısıtmak için üretilen kinetik enerjiyi kullanmasına izin verecek şekilde fırının yeniden tasarlanmasını gerektiren yeni bir teknoloji (rotodinamik reaktör) geliştiriyor. Mühendislik şirketleri Coolbrook ve Linde, SABIC gibi şirketlerin potansiyel ortaklık ilgisiyle böyle bir reaktör geliştirmek için işbirliği yaptıkları belirtiliyor.

Hidrojenli sentetik petrokimyasallar

Temiz hidrojen (yenilenebilir kaynaklardan üretilen yeşil hidrojen veya karbon yakalama ve depolama ile mavi hidrojen), petrokimya üretiminde buharla parçalama işlemleri sırasında yanma için yakıt olarak veya metanol gibi sentetik petrokimyasal ürünler için hammadde olarak kullanılabiliyor.

Buharlı kırıcı ısıtması için hidrojen uzun vadede bir seçenek haline gelebileceğini görüyoruz. Aynı zamanda yukarıda bahsedilen elektrifikasyon gibi diğer seçeneklerde de rekabetle karşı karşıya kalınacağı görülüyor. Petrokimya üretimi hammaddesi olarak hidrojen, metanol ve amonyak üretiminde girdi olarak hâlihazırda yaygın olarak kullanılıyor. Ancak mevcut hidrojenin büyük bir kısmı gri olduğundan, hidrojen üretim prosesinin karbonsuzlaştırılmasına ihtiyaç bulunuyor.

Çekici bir düşük karbon alternatifi olan sentetik metanol, yeşil hidrojenin başka yerlerdeki emisyonlardan elde edilen karbondioksitle birleştirilmesiyle üretilebiliyor. Worley gibi bazı şirketler, biyokütle yakıtlı bir enerji santralinden elde edilen biyojen CO2'i kullanarak bunu bir adım daha ileri götürüyorlar. Bu, negatif emisyonlar olarak da adlandırılan, karbonu atmosferden çıkarmanın doğaya dayalı bir yolu olarak tanımlanıyor. Gelecekte bu, doğrudan hava yakalama yoluyla makineler tarafından da yapılabilecek, ancak bu teknoloji henüz emekleme aşamasında olduğu ve sektörde henüz bir örneğinin bulunmadığı kaydediliyor.

Sentetik metanol çoğunlukla deniz taşımacılığı sektöründe ilgi görse de solventler ve plastikler gibi düşük karbonlu petrokimyasalların üretiminde de kullanılabiliyor. Yine de yeşil sentetik kimyasallar, sektörün karbondan arındırma ihtiyaçlarını karşılamak için önemli ölçüde büyütülmesi gereken yeni ve gelişen bir alan olmaya devam ediyor.

Sübvansiyonsuz yeşil hidrojenin küresel maliyetinin bu on yılda önemli ölçüde azalması ve 2030'ların başında mavi hidrojenle, 2040 civarında ise gri hidrojenle rekabet edebilmesi muhtemel olduğundan, sentetik kimyasallar üretmek için yeşil hidrojenin kullanımı büyük bir büyüme potansiyeline sahip.

Karbon tutma ve depolama (CCS)

CCS, petrokimya üretiminden kaynaklanan emisyonları azaltmak için bir teknoloji olarak petrokimya şirketleri arasında dikkat çekiyor.

Dünyada, faaliyet gösteren veya geliştirilmekte olan petrokimya ile ilgili birkaç CCS projesi bulunuyor. Çin'de, 1 Mtpa entegre CCS projesi Qilu Petrokimya tesisinden karbondioksitin yakalandığı ve petrol geri kazanımını artırmak için Shengli Petrol Sahası'na taşındığı ve Ağustos 2022'de tam olarak faaliyete geçtiği anlatılıyor. Singapur'da, Shell ve ExxonMobil’in Düşük Karbon Çözümleri birimi, karbonu yakalamak için ülkedeki petrokimya ve arıtma operasyonlarından bölgesel CCS hub'larına yöneliyor. Avrupa'da Air Liquide ve BASF’ın ortaklaşa olarak dünyanın en büyük sınır ötesi CCS ağında; Belçika, Hollanda ve Norveç'te, 14.2 Mtpa CO2 kimyasal ve hidrojen tesislerinde karbon yakalaması bekleniyor. ABD'de Lake Charles CCS projesi de karbon yakalamayı planlıyor ve metanol sentez işlemlerinden üretiliyor.

Buna ek olarak, CCS, bazen enerji yoğun olabilen plastiklerin geri dönüşümünden kaynaklanan emisyonları kontrol etme potansiyeline de sahip bulunuyor

Yukarıda tartışılan tüm karbondan arındırma yollarının, ilgili teknolojilerin ölçeklendirilmesini desteklemek için önemli yatırımlara ihtiyacı olduğu açık.

Birleşmiş Milletler Çevre Programı (UNEP) kısa süre önce Sistem Değişikliği Senaryosu’nda ham plastiklerin girişinin yarıdan fazla olduğu ve yanlış yönetilen plastik atıkların çıkışının 2040 yılına kadar her zamanki iş senaryosuna kıyasla yüzde 80 oranında azaldığını açıklıyor. UNEP, Sistem Değişim Senaryosuna ulaşılamayacağını, ancak 2040 yılına kadar ham plastik üretimine yatırım yapılmasının gerekeceğini tahmin vurguluyor. Bu yatırımların 2.6 trilyon dolar yatırımı sürdürülebilir malzeme, dairesellik ve sıralama ve toplama işlemlerine kaydırması gereken şirketler ve kurumlarla gerçekleştirileceği görülüyor. Yatırımcılardan ve son kullanıcı şirketlerinden karbondan arındırma talebinin artırılması ve bu değişikliğin kolaylaştırması için daha güçlü politikalar gerektiği de aşikar…

Plastik daireselliği ve sürdürülebilirliğine yatırım yapılması önemli

UNEP, 2040 yılına kadar Sistem Değişim Senaryosuna ulaşmak için gereken finansal akış tahminlerini trilyon dolar olarak tahmin ediyor.

Bugün, petrokimya sektörünün karbondan arındırılmasını hızlandırmak için birçok hükümet arasında hem teşvikler hem de kısıtlamalar bulunuyor. Teşvikler açısından, ABD'de Federal Biyokütle Mahsul Yardım Programı, bu tür hisse senedi talep eden petrokimya şirketlerine faydalı olabilecek gelişmiş biyoyakıt hammadde üreticilerini finansal olarak desteklemeyi amaçlıyor. ABD Enerji Bakanlığı ayrıca biyokütleden yakıt ve kimyasalların üretimi için araştırma ve geliştirmeye 100 milyon dolar sağlıyor. Yenilenebilir kimyasalların ve yakıt üretiminin ticarileştirilmesini riske atmak ve hızlandırmak için de 60 milyon dolar. Yenilenebilir enerji, CCS ve hidrojen de dâhil olmak üzere diğer temiz enerji teknolojilerine verilecek politika desteklerinin petrokimya sektöründeki emisyonları azaltmasına yardımcı olacağı muhakkak.

ABD teşvik sağlamada öncülük ederken, AB plastik talebini azaltmak için düzenlemeler oluşturmada daha ileri düzeyde uygulamalara sahip. Temmuz 2021'de AB, tek kullanımlık plastik plakalar, çatal bıçak takımı, pipetler, balon çubukları ve pamuk tomurcuklarının AB üye ülkelerinin pazarlarında dolaşmasını yasakladı. Ayrıca, 2019 yılında Tek Kullanımlık Plastikler Direktifi ( SUP ) ve Ambalaj ve Ambalaj Atık Yönetmeliği (PPWR) için mevcut teklif ambalajın geleceğine yeni bir soluk getiriyor.

ABD'de Biden yönetimi, önümüzdeki yirmi yıl içinde plastiklerin yüzde 90'ından fazlasını biyo bazlı malzemelerle değiştirmek için bir hedef belirledi, ancak bu hedef bazıları tarafından çok iddialı olarak eleştirilmiş olsa da, biyoplastik kapasitede 155 kat artış gerekiyor. Yukarıda belirtilen ilgili fonlara rağmen, federal tek kullanımlık plastik yasağı olmadığı belirtiliyor. Bununla birlikte, Oregon, Colorado, Maine ve California'da genişletilmiş üretici sorumluluk yasaları ile çabalar devlet düzeyinde gerçekleştiriliyor.

AB ve ABD'den gelen çabalar, politika yapıcıların petrokimya sektörü ile ilgili çevresel zorluklarla başa çıkmak konusunda ciddi olduklarını gösteriyor. Ancak yatırımları BM tarafından belirtilen seviyeye çıkarmak ve sürdürülebilir petrokimya üretimine uzun vadeli yapısal bir değişiklik sağlamak için çok daha fazlasına ihtiyaç olduğu da muhakkak.

IEA’nın on politika önerisi

Petrokimya ürünlerinin dünyaya sağladığı önemli faydalara rağmen (çeşitli ileri ve temiz teknolojilerde artan sayıda uygulama dâhil); üretimi, kullanımı ve imhası noktasında ele alınması gereken çeşitli sürdürülebilirlik zorlukları da bulunuyor.

Daha az politika hem kapsam açısından küresel hem de optimal düzeyde verimli olabiliyor; yerel koşullar çok fazla değişiklikler gösterebiliyor. Ancak aşağıdaki on öneri erken ve tutarlı bir dikkat gerektiriyor.

Kimya sektörünün daha sürdürülebilir bir gelecek inşasına katkıda bulunmayı amaçlayan bu On MADDE; üretim, kullanım ve imha arasında bölünüyor:

ÜRETİM

- Sürdürülebilir kimyasal üretim rotalarının planlanması, Ar-Ge yatırımlarının doğrudan teşvik edilmesi ve ilgili risklerin sınırlandırılması gerekiyor. Sürdürülebilir getiri potansiyeli olan ancak mevcut koşullar altında bağımsız özel yatırım çekme ihtimali düşük olan alanlarda finansmanın kilidi açılmalı.

- Enerji performansı ve CO2 emisyon azaltım hedeflerine yönelik kamu-özel sektör işbirliği çerçeveleri aracılığıyla tesis düzeyinde kıyaslama programları oluşturulup genişletilmeli; mali teşvikler yoluyla bunların benimsenmesi teşvik edilmeli.

- CO2 emisyonlarını azaltmak için etkili düzenleyici eylemler takip edilmeli. Bunların, asimetrik bölgesel fiyatlandırma baskılarının önlenmesi için destek ve gerektiğinde ilk niş pazarların yaratılmasını teşvik etmek için hedefli destek mekanizması çalıştırılmalı.

- Endüstrinin, hava kirliliği kontrol teknolojileri, yakıt değişimleri ve iyileştirilmiş yakıt kalitesi geliştirilip, Dünya Sağlık Örgütü'nünkiler gibi katı hava kalitesi standartlarının karşılanması zorunlu kılınmalı.

- Yakıt ve hammadde fiyatları, özellikle enerji verimliliğine yatırımı geciktiren fiyatlar olmak üzere gerçek piyasa değerini yansıtmalı. Temiz enerjiye erişimi kolaylaştırmak için tasarlanan yakıt sübvansiyonlarının (örneğin, temiz pişirme için sıvılaştırılmış petrol gazına yönelik sübvansiyonlar) tam olarak hedeflendiğinden ve alternatif kimyasal hammaddelere geçişi engellemediğinden emin olunmalı.

KULLANIM & İMHA

- Değiştirilemez temel işlevler dışında tek kullanımlık plastiklere olan bağımlılığı azaltın. Politika mekanizmaları arasında, yeniden kullanılabilir ürünler (örneğin içecek ambalajları) için depozito-iade sistemleri veya mali araçlar (gelirleri plastik kirliliğinin önlenmesi ve hafifletilmesine yönlendirilebilecek, gelirden bağımsız plastik tüketim vergisi gibi) getirilmesi de yer almaktadır.

- Hem geri dönüşümü artırmak hem de plastik atık sızıntısını büyük ölçüde azaltmak için dünya çapında atık yönetimi uygulamalarını geliştirin. Örnekler arasında, tüm geri kazanılabilir atıkların düzenli depolama sahalarında bertarafına ilişkin bir verginin yasaklanması veya uygulanması ve geri dönüştürülebilir atıkların kaynağında ayrılması ve toplanmasının iyileştirilmesi de yer almaktadır.

- Tüketici mallarının geri dönüştürülmesinin birçok faydası, kötü atık yönetimiyle bağlantılı çevresel sorunlar ve en etkili politika müdahaleleri konusunda tüketici farkındalığını artırın.

- Kimyasal üreticilerinin alt kademelerindeki tasarımcıları ve imalatçıları, malzeme kullanımını optimize eden, yeniden kullanıma olanak tanıyan ve kapalı döngü geri dönüşümünü kolaylaştıran tasarımları benimsemeye teşvik ederek, ürünleri imhayı göz önünde bulundurarak tasarlayın.

- Üreticinin sorumluluğunu, üretimin ötesine, kimyasal ürünlerin kullanımı ve bertarafının uygun yönlerine kadar genişletin; örneğin, bir malzemenin sınırlı geri dönüştürülebilirliğini cezalandıran ücretler uygulayan sistemler ve atıkların ayrıştırılmasını zorlaştıran eylemler yoluyla yapın bunu...

Bu politika stratejilerinin rotasında tutulması, ilerlemelerinin izlenmesi, değerlendirilmesi ve sonuçlarının etkili bir şekilde iletilmesi için güvenilir, şeffaf ve güncel verilere ihtiyaç bulunuyor. Kimyasal üretiminden kimyasal ürünlerin kullanımına ve imhasına kadar değer zinciri boyunca paydaşların sorumluluklarını tanımlayan açık bir kurumsal çerçevenin varlığı; uygun maliyetli, uyumlu eylemin sağlanması için de bir ön koşul...

Dünyanın en yüksek rafinaj ve petrokimya entegrasyonuna sahip ülkesi: Çin

Çin, dünya çapında en yüksek düzeyde rafinaj ve petrokimya entegrasyonuna sahiptir. HVC'lerin üretim kapasitesinin dörtte üçünden fazlası rafinerilerde ve bu rafinerilerin yakınında gerçekleşmektedir. Dünyanın en büyük rafinerisi olan Çinli petrol ve gaz şirketi Sinopec, bunun yarısını tek başına oluşturuyor. Tesisler genellikle kıyı illerinde bulunuyor. Hammadde olarak dolaylı olarak kömüre dayanan HVC'lere metanol bazlı rotalar söz konusu olduğunda kayda değer bir istisna ortaya çıkıyor.

Bu santrallerin büyükleri iç kesimlerde, kömür rezervlerine yakın yerlerde bulunuyor. Entegrasyona yönelik genel eğilimin bir göstergesi, ister bağımsız ister devlet mülkiyetindeki petrol şirketlerine ait olsun, çoğu Çin rafinerisinin adının İngilizce'ye "rafineri" yerine "petrokimya" kelimesi kullanılarak çevrilmesi gösteriliyor.

Çin ayrıca “tersine entegrasyon” olarak adlandırılan ilginç örnekler de sunuyor. Bu durumlarda, rafinerinin aşağı yönde ilerlemesi yerine, yukarı yönde hareket eden petrokimya şirketi oluyor. Küresel giyim markalarının tedarikçisi olan Çin'deki büyük bir kumaş şirketi olan Hengli Group, Liaoning eyaleti Dalian'da yalnızca petrokimya odaklı 400 kb/gün kapasiteli bir rafineri inşa etmekle kalmıyor, aynı zamanda Abu Dabi petrol sahalarından da hisse satın almak istiyor. HengYi Petrokimya bir başka çarpıcı örnektir. Başlangıçta sentetik bir tekstil şirketi olan şirket, sentetik elyaf üretimine doğru genişledi ve daha sonra daha da yukarıya doğru ilerledi. Şirket şu anda Brunei'de Çin'e ihracat için petrokimya hammaddesi üretmeye yönelik bir rafineri inşa ediyor. Denizaşırı lokasyon seçimi kısmen Çin'deki düzenlenmiş ham petrol ithalat kotası sistemini yansıtıyor. Brunei, Malakka Boğazı'ndan geçen petrol nakliye yollarına da yakın.

Yedi kimyasal yapı taşı

Yedi kimyasal yapı taşı geniş bir endüstrinin temelini oluşturuyor. Kimya sektörünün ciddi karmaşıklığına rağmen, yalnızca yedi birincil kimyasalın (amonyak, metanol, etilen, propilen, benzen, toluen ve karışık ksilenler) büyük bir kısmının dayandığı altyapı, temel yapı taşlarını oluşturuyor. Bu birincil kimyasallar, sektörün toplam nihai enerji ürünleri tüketiminin yaklaşık üçte ikisini oluşturmaktadır.

Amonyak (NH3), nitrojen içeren tüm gübrelerin başlangıç bileşiğidir. Ortam koşullarında keskin kokulu, toksik, renksiz bir gazdır; ancak sulu çözeltilerde çok fazla zorlanmadan arıtılabilir. Küresel olarak amonyağın yarısından fazlası üreye dönüştürülüyor ve bu da çoğunlukla gübre olarak kullanılıyor, ancak aynı zamanda endüstriyel uygulamaları da var. Amonyak ve üre, büyük miktarda konsantre CO2 nedeniyle genellikle entegre veya aynı lokasyonda bulunan tesislerde üretiliyor.

Üretim sırasında açığa çıkan amonyak, üre üretimine girdi olarak kullanılıyor. Toplamda, tarımsal kullanımlar toplam amonyak talebinin yaklaşık yüzde 80'ini oluşturuyor, ancak amonyak aynı zamanda çeşitli endüstriyel uygulamalarda, patlayıcılarda ve temizlik ürünlerinde kimyasal yapı taşı olarak hizmet ediyor. Küresel amonyak üretimi yılda yaklaşık 185 milyon ton (Mt/yıl).

Metanol (CH3OH), oldukça yanıcı, hafif, renksiz ve kokusuz bir sıvıdır. Metanol en yaygın olarak diğer kimyasalların yapımında kullanılıyor. Yaklaşık yüzde 40'ı formaldehite dönüştürülür ve ayrıca plastik, kontrplak, boya, patlayıcı ve tekstil ürünlerine işleniyor. Ayrıca antifriz, solvent ve araç yakıtlarında da kullanılıyor ve enerji taşıyıcısı olarak da görev yapabiliyor. Metanol ayrıca diğer birincil kimyasallara da dönüştürülebiliyor. Küresel metanol üretimi yaklaşık 100 Mt/yıldır. Toplu olarak hafif olefinler olarak adlandırılan etilen (C2H4) ve propilen (C3H6), örneğin plastik üretimi için polimerlerin üretiminde yaygın olarak kullanılan reaktif bileşiklerdir.

Bu olefinlerin her birinin en büyük türevi, en basit polimer türevidir: polietilen ve polipropilendir. Birleşik küresel etilen ve propilen üretimi yaklaşık 255 Mt/yıldır.

Benzen (C6H6), toluen (C7H8) ve karışık ksilenler (C8H10) (toplu olarak BTX aromatikleri olarak anılırlar) da kolaylıkla modifiye edilebilirler ve "aromatik" adının kullanılmasına yol açan özel bir kokuya sahiptirler. Sağlık ve hijyen, gıda üretimi ve işlenmesi, ulaşım, bilgi teknolojileri ve diğer sektörlerde kullanılmaktadır. BTX aromatiklerinin küresel üretimi yaklaşık 110 Mt/yıldır. Hafif olefinler ve aromatikler toplu olarak HVC'ler olarak anılır. HVC'lerin piyasa fiyatları tipik olarak metanol veya amonyağın katları kadardır. Bunun nedeni büyük ölçüde bunların esas olarak amonyak ve metanol üretimi için kullanılan gaz ve kömürden daha pahalı olan petrolden yapılmış olmalarıdır.

Temel üretim süreçleri

HVC'ler kimya sektöründe çok ürünlü veya tek ürünlü işlemlerle üretilmektedir; alternatif olarak rafineri operasyonlarından yan ürün olarak elde edilirler. Etilen, propilen ve BTX aromatikleri buharlı kırıcılarda ortak olarak üretilir. Etilen neredeyse yalnızca kimya sektöründe buharlı parçalayıcılarda üretilirken, propilen büyük miktarlarda rafinaj işlemlerinin, özellikle de sıvı katalitik parçalamanın bir yan ürünü olarak elde edilir. BTX aromatiklerinin çoğunluğu FCC'den ve rafinerilerdeki sürekli katalitik dönüştürme ünitelerinden elde edilir. Tek bir ürün olarak propilen üretmek için baskın işlemler propanın dehidrojenasyonu ve olefin metatezidir. Olefinler metanolden olefinlere prosesi kullanılarak metanolden de üretilebilir, ancak bu yalnızca kömüre bol erişimin metanol üretim maliyetini yeterince düşürdüğü Çin'de yapılır. Aromatikler de benzer yöntemlerle üretilebilir.

Bu süreç hala tanıtım aşamasında olmasına rağmen…

Hem amonyak hem de metanol üretimi için temel süreç, doğal gazın buharla reformasyonundan oluşuyor.

Bu işlemden sonra gerçekleşen sentez adımı her kimyasal için farklılık gösterse de (çeşitli basınçlarda amonyak ve metanol sentezi için Haber Bosch sentezi) hidrojen içeren sentez gazı ihtiyacı her ikisinde de ortak. Nafta, sıvılaştırılmış petrol gazı ve akaryakıt gibi petrol besleme stokları da buhar reformasyonuyla veya sentez gazına benzer bir yol olan kısmi oksidasyonla kullanılabiliyor. Yine Çin, hem metanol hem de amonyak üretiminde hammadde olarak kömürü benzersiz bir şekilde kullanıyor. Enerji yoğunluğu yüksek olan sentez gazının elde edilebilmesi için öncelikle kömürün gazlaştırılması gerekmektedir.

Türkiye Enerji Endüstrisi (TEE) / Bilim

Japon bilim adamları, bulutlarda bile mikroplastik izine rastladı

Test edilen her litre bulut suyunda 6.7 ila 13.9 parça mikroplastik bulunduğu dünya kamuoyuna duyuruldu.

Japonya'daki araştırmacıların, bulutlarda mikroplastik bulduklarını hatırladım birden… Geçtiğimiz Eylül ayındaydı. Bilimsel bir dergide rastladığım bu çalışmada; Japon bilim adamlarının, zirveleri örten sislerden su toplamak için Fuji Dağı ve Oyama Dağı'na tırmandıkları belirtiliyordu. Daha sonra fiziksel ve kimyasal özelliklerini belirlemek için numunelere gelişmiş görüntüleme teknikleri uyguladıkları anlatılıyordu. Ekip, havadaki mikroplastiklerde 7.1 ila 94.6 mikrometre arasında değişen dokuz farklı polimer ve bir tip kauçuk bulunduğunu tanımlamışlar. Test edilen her litre (0.26 galon) bulut suyunda, 6.7 -13.9 arasında parçacık plastik içeriyordu...

“Plastik hava kirliliği” konusu proaktif olarak ele alınmazsa, iklim değişikliği ve ekolojik riskler devasa bir sorun haline gelebilir ve gelecekte geri dönüşü olmayan, ciddi çevresel hasarlara neden olabilir,” diyor araştırmanın baş yazarı Waseda Üniversitesi'nden Hiroshi Okochi…

Mikroplastikler üst atmosfere ulaştığında ve güneş ışığından ultraviyole radyasyona maruz kaldıklarında, sera gazlarına katkıda bulunarak bozuldukları da belitiliyor Hirosshi Okochi tarafından…

Evet, değişmeliyiz ve dünyamızı değiştirmeliyiz; yoksa gerçekten dünya değiştirmek zorunda kalabiliriz…

TEE / Petrokimya Başarı

Bilim Tarihi Enstitüsü, Dow CEO'su Jim Fitterling'i, ‘Petrokimya Mirası Ödülü’ne layık buldu

Bilim Tarihi Enstitüsü’nün, Dow Chemical Company CEO'su Jim Fitterling’i, 2023’te Petrokimya Mirası Ödülü’ne layık görmesi sektörde dikkat çeken başarılar arasında yer aldı. Teksas'ta Amerikan Yakıt ve Petrokimya Üreticileri (AFPM ) tarafından düzenlenen Uluslararası Petrokimya Konferansı'nda ödülü takdim eden Enstitü Başkanı ve CEO'su David Cole, “Bay Fitterling'i onurlandırmaktan mutluluk duyuyoruz. Petrokimya sektöründeki hizmet, yenilikçilik ve girişimciliğe dayalı kariyeri, kendisini Petrokimya Mirası Ödülü'nün ideal bir alıcısı yapmıştır,” dedi.

Ödül, bireyin petrokimya topluluğuna yaptığı olağanüstü katkıları takdir etmeyi profesyonel topluluğa ilham vermeyi, modern bilim, endüstriler ve ekonomiler hakkında halkın anlayışını geliştirerek teşvik etmeyi amaçlıyor.

Jim Fitterling

Jim Fitterling, yıllık satışları yaklaşık $ 55 milyar olan küresel bir malzeme bilimi şirketi olan Dow'un başkanı ve CEO'sudur. Temmuz 2018'de CEO olmuş ve Nisan 2020'de başkan seçilmiştir. Daha önce $ 86 milyar dolarlık holding şirketi DowDuPont'un Malzeme Bilimi Bölümü'nde baş işletme görevlisi olarak görev yapmıştır.

Jim Fitterling, yıllık satışları yaklaşık $ 55 milyar olan küresel bir malzeme bilimi şirketi olan Dow'un başkanı ve CEO'sudur. Temmuz 2018'de CEO olmuş ve Nisan 2020'de başkan seçilmiştir. Daha önce $ 86 milyar dolarlık holding şirketi DowDuPont'un Malzeme Bilimi Bölümü'nde baş işletme görevlisi olarak görev yapmıştır.

Fitterling, Dow’un daha düşük marjlı bir emtia şirketinden yeniliğe değer veren yüksek büyüme pazarlarına derinden odaklanan bir şirkete dönüşümünde önemli rol oynamıştır, dünyada müşteri merkezli, kapsayıcı ve sürdürülebilir malzeme bilimi şirketi olmasına öncülük etmiştir. 1984 yılında Dow'a katılan Fitterling kariyeri boyunca, Asya'da liderlik rollerinde 10 yıldan fazla zaman geçirmiş; çeşitli satış, pazarlama, tedarik zinciri, kurumsal gelişim, ve şirket genelinde ticari operasyon pozisyonlarında görev yapmıştır.

Onun yönetimi altında Dow, inovasyonu artırarak, Plastik Atıklara Son Verme İttifakı'nın kurucu üyesi olmuş, çevredeki plastik atıklara son vermek için kararlı adımlar atmıştır. Buna ek olarak, Dow’un yeni nesil sürdürülebilirlik hedeflerini başlatmasında iş lideri olarak görev yapmış ve hızlandırılmış plastik daireselliği ile iklim ve karbon azaltma hedeflerinin tanıtımını gerçekleştirmiştir.

Fitterling, Ulusal Üreticiler Birliği'nin yönetim kurulu başkanı da olup, Amerikan Kimya Konseyi'nin geçmiş dönem yönetim kurulu başkanlığını da yapmıştır. Ayrıca 3M, Catalyst, ABD-Çin İş Konseyi, İş Yuvarlak Masası ve Detroit Ekonomi Kulübü kurullarında görevleri bulunmaktadır.

Kaynak: https://www.sciencehistory.org

TEE / Ayın Ulusal Portresi

Türkiye’nin petrokimya endüstrisinde dikkat çeken enerjik bir isim:

Türkiye’nin petrokimya endüstrisinde dikkat çeken enerjik bir isim:

AKSOY Holding Kurucu Başkanı Erdal AKSOY

2001 yılında piyasaların liberalleşmesiyle, sektörün tüm paydaşlarıyla 50 yıllık bir vizyonla başlattığım Türkiye Enerji Forumu’nun ilk destekçilerinden olan Erdal Aksoy ile forum hazırlıkları sırasında…

Erdal Bey cevher bir iş insanı; vizyonerliği tartışılmaz.

2001 yılında PETKİM de forumun stratejik paydaşları arasında yer alıyordu. Bir kamu kuruluşu olan Petkim’e, seçici kurulumuz ‘Çevre Dostu Tesis’ ödülünü vermişti; hidrojeni tartışmıştık…

Yaşam, neden-sonuç etkileşimlerini muhteşem bir ahenk içinde beraberinde getiriyor. Fark edebilenler kazanıyor. Türkiye Enerji Forumu'nda, PETKİM'in, Erdal Bey'in dikkatini çekmesini iyi ki sağlamışız…

2007 yılında Erdal Aksoy liderliğinde Turcas, Azerbaycan devlet enerji kurumu olan SOCAR ile ortak bir girişime imza attı ve bir yıl sonra, özelleştirilme sürecinden geçen PETKİM'in %51 kamu hissesinin ihalesini kazanarak devralındı ve böylece Star Rafineri'nin de temelleri atılmış oldu.

Turcas Yönetim Kurulu Başkanı Erdal Aksoy, ihale sonrası yaptığı açıklamada "Hedefimiz sadece Petkim’i almak değil, bölgesel bir petro-kimya devi inşa etmek" demişti. Aksoy, bölgesel güç olma hedefinin yeni yatırımları da içerdiğini belirtmişti. Bu açıklamalardan kısa süre sonra 2007 yılının Nisan ayında Socar-Turcas, EPDK’ya Ceyhan’da yıllık 10 milyon ton kapasiteli bir rafineri kurmak amacıyla başvuruda bulunmuştu. Socar-Turcas, EPDK’ya yaptıkları başvuruda, rafineri için yaptığı fizibiliteyi, satış projeksiyonlarını, yatırım programını da sunmuştu. 2007 yılının Temmuz ayında EPDK, bu başvuruya olumlu yanıt verdi. Bugün Türkiye’mize SOCAR yatırımı işte bu aşamalardan geçilerek var edildi. Tesisi de gezmiş bir kişi olarak emeği geçen herkesi kutlarım. Neft ülkesi Azerbaycan’a da bu yatırım yakıştı. Şimdi gözümüz Ceyhan bölgesindeki, petrokimya üssü yatırımlarında; bu yatırımların da ülkemizin açıklarını kapatacağına, cari açığı azaltacağına şüphemiz yoktur…

Erdal Aksoy (d. 1943, Trabzon), 1978 yılından bu yana Aksoy Holding A.Ş.’nin Kurucu Yönetim Kurulu Başkanlığını yürütmektedir. Aynı zamanda bağlı ortaklıklar Turcas Petrol A.Ş., Aksoy Taşınmaz Yatırımları A.Ş. ve Aksoy International Dış Ticaret A.Ş.’nin Yönetim Kurulu Başkanı, grup içi iştiraklerden Shell & Turcas Petrol A.Ş.’nin de Kurucu Yönetim Kurulu Üyesidir.

Türk Sanayicileri ve İş İnsanları Derneği (TÜSİAD) Üyesi, Kamusal Politika ve Demokrasi Çalışmaları Merkezi (PODEM) Başkan Yardımcısı, Türkiye Ekonomik ve Sosyal Etüdler Vakfı (TESEV) Yüksek Danışma Kurulu Üyesi ve Azerbaycan Diplomasi Akademisi (ADA) Mütevelli Heyeti Üyesi olan Aksoy, geçmişte de Türkiye İşveren Sendikaları Konfederasyonu (TİSK) Yönetim Kurulu Üyeliği ve Türk Armatörleri İşverenler Sendikası Başkanlığı görevlerini yürütmüştür. Erdal Aksoy ayrıca bir süre Anavatan Partisi (ANAP) İstanbul İl Başkanı ve Sarıyer Spor Kulübü Başkanı olarak görev yapmıştır. İstanbul Teknik Üniversitesi (İTÜ) Elektrik-Elektronik Yüksek Mühendisi olan (1966) ve İngilizce bilen Aksoy, evlidir, iki çocuk ve üç torun sahibidir.

Aksoy, 1943 yılında Osman Aksoy'un ikinci çocuğu olarak Trabzon'da doğdu. Küçük yaşta, Erzurum ve etrafındaki bölgelerde kereste, odun ve kömür satışı yapan tüccar babasının yanında çırak olarak çalıştı. 1940'lı yılların sonunda ailesi ile birlikte İstanbul'a göç etti. İlköğretimini Sarıyer'de, liseyi Kabataş Erkek Lisesi'nde okudu. Yükseköğrenimini İstanbul Teknik Üniversitesi Elektrik-Elektronik Fakültesi'nde tamamlayan Aksoy, yüksek lisansını aynı enstitüde gerçekleştirdi.

İş hayatına ağabeyi Erol Aksoy ile küçük çaplı inşaat projelerine girişerek başladı. Aksoy, 1971 yılında Sarıyer'de bir Mobil Oil akaryakıt istasyonu açarak petrol sektörüne giriş yaptı. Bir şubeyi daha, balıkçı gemilerine satmak amacıyla Rumelifeneri'nde açtı. Aksoy, Mobil Oil ile olan ticari ilişkisini geliştirerek, Mobil Oil ürünlerinin deniz taşımacılığı ile hem yurtiçi, hem de ileride yurtdışına dağıtımını üstlendi. İlk başta küçük tankerlerle başlayan filosu, ileri yıllarda kimyasal yük tankerleri, büyük ve orta kuru yük gemileri ve Türkiye'de bir ilk olan Ro-Ro gemileri ile 14 gemi sayısına ulaştı.

Aksoy, 1978 yılında, tüm şirketlerini bir çatı altında toplamak için Aksoy Holding'i kurdu. 1980'li yıllarda, enerji sektöründe yoğunlaşmaya karar vererek, gemi filosunu sattı. 1983 yılında, ENKA ile birlikte, petrol ürünlerinin pazarlanması, depolanması ve nakliyesini üstlenen bir şirket olan Enak Pazarlama, Depolama ve Nakliyat şirketini kurdu. Bu şirket, Birinci Körfez Savaşı'na dek Türkiye-İran-Irak arasında yüksek hacimli petrol ticareti yaparak, 80'li yıllarda en çok kurum vergisi ödeyen şirketlerden biri oldu. Aksoy, şirketi 1991 yılında, savaşın ardından, şirketteki ENKA hisselerini satın aldı ve 2005 yılında yeniden yapılandırarak holdingin inşaat iştirakine dönüştürdü. 5 yıl sonra ise bu şirketi grubunun uluslararası ticaret iştirakine çevirdi. Bu şirket, şu anda Shell, Gazpromneft, Rosneft, Hyundai Oilbank ve Petronas'ın Orta Doğu, Kuzey Afrika, Nijerya ve bazı Batı Afrika ülkelerindeki ana distribütörü.

Aksoy, 1980 yılında, 800'ü aşkın akaryakıt istasyon sahibinin ortaklığı ile Tabaş Petrolcülük şirketini kurdu. 1995 yılında şirketin hisselerinin %25'ini Amerikalı Conoco şirketi satın aldı. 1996 yılında, ticari partneri Conoco ile birlikte, Türkpetrol'ün sahibi olan Turcas Petrolcülük'ün çoğunluk hisselerini satın aldı. 1999 yılında Tabaş ve Turcas birleştirilerek bugünkü Turcas Petrol kuruldu. 2005 yılında şirketteki ConocoPhillips hisselerini satın alarak çoğunluk payını aldı.

2006 yılında Turcas, Türkiye'nin en büyük petrol şirketlerinden biri olan Shell Türkiye ile birlikte birleşerek Shell & Turcas Petrol A.Ş. şirketi kuruldu. Bu şirketin hisselerinin %70'i Shell, %30'u Turcas tarafından halen idare edilmektedir. Aksoy'un giriştiği diğer bir sektör ise enerji üretimidir. Denizli'de, Alman RWE şirketi ortaklığı ile 800 MW gücünde bir doğalgaz kombine çevrim elektrik santralini kurmuştur.

2007 yılında Turcas, Azerbaycan devlet enerji kurumu olan SOCAR ile ortak bir girişime imza atmıştır ve bir yıl sonra, özelleştirilme sürecinden geçen PETKİM'in %51 kamu hissesinin ihalesini kazanarak devralmıştır ve böylece Star Rafineri'nin temelleri atılmıştır.

KAYNAK: Wikipedia

TEE / Ana Tema Kitabı

TEE / Ana Tema Kitabı

Bilimsel bir tasarım şirketinin başarı hikâyesi: Kimya mühendisleri petrokimya endüstrisini nasıl yarattı

YAZAR: Peter H. Spitz

Yayıncı: Springer; 1. baskı. 2019 baskısı (15 Şubat 2019) + TEE / Ana Tema Kitabı

Yayın Yılı: 2019

Dil: İngilizce

İçerik: 309 sayfa

Petrokimya endüstrisinin yaratılmasına yardımcı olan girişimci bir firmanın dikkat çeken başarı hikâyesi anlatılıyor. Yazar, hidrokarbonların petrokimyaya dönüştürülmesine dayanan yeni teknolojilerin geliştirilip ticarileştirilmesinde kimya mühendislerinin oynadığı önemli role dikkat çekiyor. Bu da teknolojik hâkimiyetin Almanya'dan ABD'ye transfer edilmesine yol açıyor. Bütün bu gelişmeler, katılımcıların kişisel geçmişleri, mülakatlar ve kaydedilmiş sözlü tarihler şeklinde gösteriliyor. Kitap, kimya endüstrisindeki mühendisler ve yöneticiler için son derece odaklı bir vaka çalışması niteliğinde.

Yazar Hakkında

Peter Spitz tüm kariyerini kimya ve enerji endüstrilerinde geçirdi. Lisans ve yüksek lisans derecelerini MIT’de Kimya Mühendisliği alanında tamamladıktan sonra büyük bir petrol şirketinde, petrokimya araştırma ve mühendislik şirketi ve küresel kimya endüstrisinde danışman olarak çalıştı. Spitz, Ar-Ge ve süreç geliştirmeden kurumsal strateji ve finansal analize kadar geniş bir geçmişe sahip. 1998 yılında IBM tarafından satın alınan saygın bir uluslararası danışmanlık şirketi Chem Systems Inc.'in kurucusu ve başkanı; “Petrokimya” adlı iki kitabın da yazarı: “Bir Endüstrinin Yükselişi” ve “Binyıldaki Kimya Endüstrisi”. Endüstri trendleri hakkında çok sayıda makalesi bulunuyor ve Philadelphia'daki Kimyasal Miras Vakfı'nın da kurucularından.

Peter Spitz tüm kariyerini kimya ve enerji endüstrilerinde geçirdi. Lisans ve yüksek lisans derecelerini MIT’de Kimya Mühendisliği alanında tamamladıktan sonra büyük bir petrol şirketinde, petrokimya araştırma ve mühendislik şirketi ve küresel kimya endüstrisinde danışman olarak çalıştı. Spitz, Ar-Ge ve süreç geliştirmeden kurumsal strateji ve finansal analize kadar geniş bir geçmişe sahip. 1998 yılında IBM tarafından satın alınan saygın bir uluslararası danışmanlık şirketi Chem Systems Inc.'in kurucusu ve başkanı; “Petrokimya” adlı iki kitabın da yazarı: “Bir Endüstrinin Yükselişi” ve “Binyıldaki Kimya Endüstrisi”. Endüstri trendleri hakkında çok sayıda makalesi bulunuyor ve Philadelphia'daki Kimyasal Miras Vakfı'nın da kurucularından.

İlk 50’deki global kimya şirketlerinde durum:

BASF zirveyi korurken, 7 Çinli şirket listede

Kimya ve Mühendislik (C&EN) tarafından, 2023’de, en iyi 50 küresel kimya şirketinin yıllık listesi yayımlandı. İlk üçü değişmeden kaldı, BASF dünyanın en büyük kimyasal üreticisi konumunu korudu, ardından ikinci sırada Sinopec ve üçüncü sırada Dow geldi; yedi Çinli kimya şirketi ise listede baskın bir görünüm sergiledi.

2022 yılında 92 milyar dolar kimyasal satış yapan BASF, en üst sıralardaki yerini korurken, 66.9 milyar dolar ile Sinopec, yaklaşık 56.9 milyar dolarlık satış yapan Dow ise ardından geldi.

Çin sürekli olarak küresel kimya endüstrisi gelişimi içinde itici bir güç konumunda ve yedi Çinli kimya şirketi ilk 50'de. Tayvan'ın Formosa Plastikleri Sinopec'e ek olarak yedinci, Çin Ulusal Petrol onuncu, Hengli Petrokimya on birinci, Sinochem Syngenta on beşinci, Rongsheng Petrokimya on altıncı ve Wanhua Chemical on sekizinci oldu.

Dünyadaki ilk 50 kimya şirketi listesine; ABD'den 10, Japonya'dan 7, Almanya'dan 4, İngiltere'den 3 ve Güney Kore'den 2 şirket bulunuyor.

İlk 50 kimya şirketinin toplam satışları, 2021'den 2022’ye yüzde 17’lik artışla 1,2 trilyon dolara ulaştı.

Ancak, kimya şirketlerinin kârlılığı pek iyimser değil. Kâr verilerini açıklayan 42 şirket arasında kimyasal kârlar 2021 yılına göre, yüzde 7 azalırken, toplam kârlar 117,7 milyar dolara ulaştı.

Gübre şirketleri ise satış ve kârda artış gösterdi. Örneğin; Yara, Nutrien ve Mosaic, fiyat artışları nedeniyle yüzde 40 veya daha fazla satış artışı yaşadı ve kar artışı yüzde 89'u aştı. CF Industries, Israel Chemicals ve OCI, tüm gübre şirketleri, uluslararası gübre pazarının güçlü gelişimi nedeniyle ilk 50 kimya şirketi listesine girdi.

Kaynak: https://cen.acs.org/

YAZI HAKKINDA: Bu KÖŞE YAZISI; EKONOMİ GAZETESİ Enerji Yazarı Neslihan Gökdemir Ağar tarafından, 03 KASIM 2023 tarihli gazetemizde yayınlanan TEE ‘Petrokimyasalların Geleceği ve Enerji Dönüşümü’ yayınımıza özel olarak kaleme alınmıştır.

SORU VE YORUMLARINIZ: [email protected]