Türkiye’nin ‘Enerji Gaz Merkezi’ olma potansiyeli ve yeni küresel gaz düzeni…

Günümüz ekonomileri, enerjide yeni arayış ve dönüşümlerin peşindedir. Türkiye’nin enerji endüstrisi de bu büyük dönüşümlerin en fazla yaşanacağı ülkelerdendir. Küresel, bölgesel ve ulusal enerji kodları hızla farklılaşmakta, bu değişim 2023 bağlamında araştırmamız çerçevesinde tartışılmaktadır.

Önce genel olarak, Türkiye’nin ‘enerji gaz merkezi’ olma kabiliyetine odaklanalım. Bu argümanı destekleyen konulara ve gaz merkezi olma potansiyeline sahip olmasını sağlayan faktörleri sıralayalım:

- Türkiye, coğrafi konumu itibariyle enerji koridorlarının kesişim noktasında bulunuyor. Doğalgaz tedarik kaynakları ve pazarların / kıtaların birleştiği bir kesişimde… Bu nedenle, ‘transit geçiş’ ve ticaret açısından önemli bir konumda.

- Doğalgaz kaynaklarına yakın; Karadeniz sahasındaki gelişmelerin önemi ve geleceği perspektifinden konunun önemi ve değeri büyük. Türkiye siyasi ve ekonomik açıdan istikrarlı bir NATO ülkesi görünümünde; enerji yatırımları için güvenilir bir ülke olabilecek özelliklere haiz.

- Türkiye siyasi ve ekonomik açıdan istikrarlı bir NATO ülkesi görünümünde… Enerji yatırımları için güvenilir bir ülke olabilecek özelliklere sahip.

- Türkiye, coğrafi konumu itibariyle enerji koridorlarının kesişim noktasında. Doğalgaz tedarik kaynakları ve pazarların / kıtaların birleştiği bir kesişimde ve zaten hali hazırda pek çok proje realize edilmiş durumda… Bu nedenle, ‘transit geçişler’ ve ticaret açısından önemli bir konumda. Türkiye geniş bir enerji altyapısına sahip ve enerji ticareti için gerekli olan boru hatları ve doğalgaz depolama tesisleri gibi stratejik altyapılara da sahip. Enerji ticareti için önemli bir köprü konumunda. Büyük bir enerji tüketici pazarı var ve enerji talebi her geçen gün yükseliyor.

- Dünyamız çevresel performans, enerji güvenliği ve fiyat-maliyet-rekabet parametrelerinde yeni bir optimizasyona giderken, temiz enerji teknolojilerinin ülkemiz şartlarında uygulanması, finansal ve yatırımsal zorlukların günümüz küresel şartlarında hızla bertaraf edilmesi de büyük bir önem taşıyor. Bu bağlamda, ‘doğalgaz ve karbonsuzlaşma’ ile ‘mavi hidrojen’ ilişkisi de öncelikle odaklanılması gereken konuların başında yer alıyor. Bütün bu tartışmaların sektörel bir perspektifte endüstriyel bir bakış açısı ile analiz edilmesi yaşamsal.

- Ülkemiz; ‘Sürdürülebilir Kalkınma Hedefleri’ bağlamında; küresel enerji ve iklim etkenli uzun bir Net-Sıfır yolculuğunun içinden geçiyor… Oluşturulacak senaryolarda, 2030 ve 2050 durakları mühim; herkes için uygun fiyatlı, güvenilir, sürdürülebilir ve modern enerjiye erişimin sağlanması ‘enerjide gaz merkezi’ olma hedefiyle de yakından örtüşüyor.

- Sıraladığımız bütün bu özellikler; Türkiye’nin enerji üreticileri ve tedarikçileri açısından önemli bir piyasa oyuncusu olma özelliğine ve potansiyel vurgu yapıyor. Türkiye’nin ‘enerji gaz merkezi’ konumunun güçlendirilmesinde, elbette bir dizi zorluk da söz konusu… Bu zorluklar enerji stratejilerinin geliştirilmesi, rekabetçi bir piyasa yapısı, enerji politikalarının sürdürülebilirliği, finansman ve yatırım cazibesi, enerji kaynaklarının çeşitlendirilmesi gibi konularda düğümleniyor.

- Bir de kuzeyimizde devam eden Rusya ve Ukrayna Savaşı bütün bu belirsizlik ve zorlukları arttıran parametreler arasında yer alıyor.

- Cam, demir çelik, alüminyum gibi enerji yoğun sektörler için özel bir yol haritası çıkarılması şart. Bu çerçevede doğalgazın önemi, temiz enerji yatırımlarını teşvik edecek bir yapıda ilerlenmesi ‘doğalgaz ve hidrojen’ ilişkisinin vurgulanması ayrıca büyük önemde.

- Son olarak, düşük karbon ekonomisine geçişte; kurum ve ürün bazında stratejilerin belirlenmesi ve riskler için adaptasyon stratejileri geliştirilmesi, bütün bu yapıların doğal gaz merkezi olma misyonunu nasıl etkileyeceğine bakılarak teknolojik altyapı hazırlıklarının gözden geçirilmesi ve etkilerinin hesaplanması kaçınılmaz.

- 2023 bağlamında, gelinen noktayı ve atılan adımları doğru değerlendirerek, Türkiye’nin enerji sektöründe atacağı uzun vadeli yatırım ve politikalarla enerji gaz merkezi olma potansiyeline erişip erişemeyeceğini çok iyi değerlendirmesi şart.

- Türkiye’de tüm paydaşlarla etkileşimli holistik bir yapı kurulması, Türkiye’ye özgü senaryo hazırlıklarının bu alanda inşası ve oluşturulacak yeni bir yol haritası oldukça önemli.

Doğalgaz sektöründeki değişimlerin sektör firmaları tarafından nasıl algılandığı ve yönetildiği de stratejik konular arasında; enerjide karar vericilerin küresel trendlere bakışı ve karşılaşılan zorluk ve fırsatlarla tecrübesi önemli sonuçlar ortaya koyuyor.

Küresel jeopolitik bağlamda, bu yeni dengesizlikler çağında, Türkiye’nin büyük enerji şirketlerinin üst düzey karar vericilerinden toplanan görüşlerin bir çıkarımı da şöyle:

- Sorularımızı yanıtlayan üst düzey karar vericilerin çoğunluğu, Türkiye’nin keşfi olan Karadeniz doğalgazının piyasaya girmesinin Türkiye’yi gelecekte ‘doğalgaz merkezi’ olma hedefine daha çok yakınlaştıracağı görüşünde.

- 2020 yılında Fatih Sondaj Gemisi ile Sakarya Gaz Sahasında yapılan 320 milyar metreküp doğal gaz rezervinin bulunması ve bulunan rezervin 700 milyar metreküpü geçmesi ülkemizi net ithalatçı konumundan kendi gazı olan, üretim yapan ve oyun kurucular arasında yeri olan bir ülke konumuna getirdiği açıklanıyor.

- Ayrıca Karadeniz gazının yaklaşık 2,5 yıl gibi rekor sürede üretime sokulması da önemli bir başarı olarak değerlendiriliyor. 1’inci fazında günlük 10 milyon metreküp, 2027 yılından itibaren 2’nci fazın devreye girilmesiyle günlük 40 milyon metreküplük üretim hedefinin bulunduğu kaydediliyor. Böylece 5 yıl içinde toplam doğal gaz tüketiminin yaklaşık %25’inin yerli üretimle karşılanabileceği aktarılıyor.

- Mevcut durumda doğal gaz talebinin hemen hemen tamamının ithalat yoluyla alındığı düşünüldüğünde, yerli gazın ülke ekonomisine çok büyük bir katkısının olması bekleniyor. Yeni sahalarda yapılan çalışmaların da olumlu sonuçlanması durumunda, gelecekte ülkemizin doğal gaz ihraç eden bir ülke konumuna yükselebileceği vurgulanıyor.

- Karadeniz gazının piyasaya girmesi, doğal gaz ticaret merkezi ya da referans ‘hub’ olma hedefine ulaşmada önemli bir araç olarak görülüyor. Dünya çapında doğalgaz ticaret merkezleri ya da referans hub’lara bakıldığında yerli üretimin payının çok önemli olduğu gözleniyor. Rekabetçi, şeffaf, serbest piyasa mekanizmalarının işlediği ve piyasa aktörlerinin ayrım gözetmeksizin gaz altyapısına erişiminin sağlandığı bir piyasanın doğal gaz ticaret merkezi olmanın olmazsa olmazı olarak görüldüğü açıklanıyor.

- Türkiye’nin farklı gaz kaynaklarına yakınlığı ve bu kaynaklarla arasındaki boru hatlarının kapasitesi, LNG terminalleri ve yerli gaz kaynakları düşünüldüğünde doğal gaz hub’ı olması için çok iyi bir pozisyonda olduğu anlatılıyor.

- Piyasa şartlarının, piyasadaki oyuncu sayısının artırılması yönünde geliştirilerek serbest ve rekabetçi bir ortam yaratılması durumunda bir doğal gaz ticaret merkezi olunabileceği sonucu çıkıyor.

TÜRKİYE ENERJİ ENDÜSTRİSİ, HİDROJENE, GELECEKTEKİ YAKIT ALTERNATİFLERİ İÇİNDE EN ÖNEMLİ ROLÜ VERİYOR

- Araştırmalarımızda, son dönemde çokça konuşulan hidrojenin, nakliyeden sanayiye çeşitli sektörlerde kullanımı en önemli potansiyel taşıyan yakıt olduğu da ifade edildi.

- Hidrojen ve gelişmiş biyoyakıtların gelecekteki yakıt karışımında önemli bir rol onayacağı görüşü çoğunlukta.

- Hidrojen ayrıca enerji santralleri için yakıt, sanayi için bir besleme stoku olarak kullanılabilecek temiz ve çok yönlü bir enerji taşıyıcısı olması nedeniyle temiz ve düşük karbonlu bir enerji sistemine geçişi mümkün kılacak önemli bir potansiyele sahip. Örneğin, bu konuda önemli atılımları bulunan, 90’lı yıllardan bu yana hidrojenin yakıt olarak kullanımı için çalışmalar yapan Shell; ABD’de, İngiltere’de ve Almanya’da açtığı istasyonlarda hidrojenli araçlar için yakıt sağlandığını ifade etti.

- Hidrojen, artan taşıma talebini karşılamak açısından da büyük bir potansiyele sahip. Hidrojen yakıt hücreli elektrikli araçların yakıt ikmali sadece birkaç dakika sürüyor ve egzoz borusundan sera gazı üretimi olmuyor. Tek emisyon ise su buharı... Ve eğer hidrojen yenilenebilir enerji kullanılarak üretilirse, bu araçların yakıtları yaşam döngüsü boyunca emisyonsuz kalacağı sonucu çıkıyor. Hidrojenin özellikle taşımacılık sektöründe kullanımı konusunda gerekli altyapının oluşturulması için küresel boyutta yatırımlar görülüyor. Hidrojen projeleri karayolu taşımacılığı, çelik ve çimento gibi sektörlere hizmet verecek şekilde genişletiliyor.

- İklim değişikliğiyle mücadele, tüm dünyada öncelikli olarak ele alınması gereken bir sorun. Gezegenimizin geleceği için küresel ısınmanın Paris Anlaşması’nda da kabul edildiği üzere, 1.5°C derecenin altında kalması gerekiyor. Bunun için de başta karbondioksit olmak üzere emisyonların azaltılması, sonunda da ‘net sıfır’ olması gerekiyor. Bunu yaparken de enerji tüketiminden oluşan salınımların enerji güvenliği ve ulaşılabilirliğini de garanti ederek dikkatle azaltımı gerekiyor.

- 2050 yılına kadar net sıfır emisyonlu bir enerji şirketi olma hedefinde adım adım ilerleyen enerji kuruluşlarının 2030 hedeflerini nasıl tutturacağına endişe ile bakılıyor.

- Şirketler, hedeflerini önleme, azaltma, giderme ve dengeleme adımları ile 2050 yılına kadar ‘net sıfır’ emisyonlu bir enerji şirket olma yönünde özetliyorlar. Global ve ulusal etkileşimlerle ilerleyen dönüşümdeki öncü şirketlerin işbirliklerinin sektördeki motivasyonu artırabileceği rahatlıkla gözleniyor.

- Sektör firmaları; net sıfır emisyonlu bir enerji şirketi hedeflerini; operasyonlardan müşterilere sundukları yakıtlardan ve diğer enerji türlerinden kaynaklanan emisyonları azaltmak anlamına geldiğini vurguluyorlar. Ayrıca, azaltamadıkları emisyonları teknoloji kullanarak yakalamak ve depolamak veya bunları ofsetlerle dengelemenin önemine de vurgu yapıyorlar.

- Dünya çapında müşterilere kullandıkları enerji ürünlerine düşük ve sıfır karbonlu alternatifler belirleme ve kullanma konusunda yardımcı olmaya ve yeni enerjilere olan talebi arttırmaya çalıştıklarını ifade ediyorlar.

- Yıllık yaklaşık 55 milyar m3 doğalgaz tüketimi ile Avrupa’daki en büyük 5’inci doğal gaz piyasası konumundayız. Ülkemizde 81 ilin tamamında ve 2022 sonu itibariyle, 743 yerleşim yerinde doğal gaz kullanılmaktadır. Yaklaşık 20 milyon doğal gaz abonesi bulunuyor. Yerli ve yenilenebilir enerji hedefleri doğrultusunda enerji üretiminde doğal gazın yıllar itibariyle oranı düşse de yaklaşık 26.000 MW’lık kurulu güç ile toplam kurulu gücün %25’i, üretimin ise %22’si doğal gazdan karşılanıyor.

- Ekonomik büyümeyle artan enerji ihtiyacı çerçevesinde, 1980’li yıllarda doğal gaz ithalatı başlamış ve serbest piyasa ekonomisi çerçevesinde, 2004 yılında BOTAŞ iletim şebekesinin üçüncü tarafların erişimine açılmasına karar verilmiştir. 2007 yılında BOTAŞ’ın kontrat devirleri sonrasında ülkemizde özel sektörde doğalgaz ithalatı ve ticareti başlamıştır.

- İlerleyen yıllarda yeni ithalatçıların piyasaya girmesi, sıvılaştırılmış doğalgaz (LNG) terminallerinin devreye alınması hem Silivri hem de Tuz Gölü depolama tesislerinin kullanıma açılması hem serbestleşme hem de arz güvenliği adına atılmış çok olumlu adımlar olarak değerlendiriliyor. Ülkemizin son dönemde yapmış olduğu sıvılaştırılmış doğalgaz altyapı yatırımları ikmal kapasitesini büyük oranda arttırdığı kaydediliyor.

- Enerji Piyasaları İşletme A.Ş. (EPİAŞ) bünyesinde kurulan Organize Toptan Doğal Gaz Satış Piyasasının devreye alınmasıyla günlük olarak doğal gaz ticareti yapılması da bir diğer olumlu gelişme olarak nitelendiriliyor. Özel sektör oyuncularının sayısının artmasıyla hem günlük hem de vadeli piyasanın gelişerek işlem hacminin artması bekleniyor.

Türkiye’de; 2050’ye kadar karbon nötr bir ekonomiye geçişin teknolojik olarak mümkün, ekonomik olarak mümkün ve sosyal olarak da gerekli olduğuna tam olarak inanmadan bu hedefe ulaşamayacağımız görülüyor. Ekonominin karbondan arındırılması, zenginlik yaratmak için muazzam bir fırsat. İstihdam yaratmak; hem gezegenin durumunu hem de insanların sağlığını iyileştirmeye de hizmet edecektir. Türkiye’nin mavi hidrojeni tam da bu amaçlara hizmet edebilir.

Teknolojik gelişmeler, enerji geçişinin ana kolaylaştırıcılarından biri. Oyunun kurallarını değiştiren en önemli unsurların en başında...

Son olarak, hidrojende sektöre genişlemeyi ve gereken yüksek üretim hacimlerini desteklemek için sağlam bir platform sağlayacak güçlü ve sürdürülebilir bir tedarik zinciri altyapısı oluşturulması gerekmektedir. Bölgesel tedarik zinciri merkezleri jeopolitik riski de azaltacak, enerji güvenliğini iyileştirmeye yardımcı olacaktır. Bu, endüstrinin temelini oluşturan ana özdür ve tasarımdan üretime ve ekipmana kadar zincirin her halkasını güçlendirmek için son derece önemlidir.

Hedefler ortak ve nettir. Artık sektör olarak birlikte çalışma ve çabalarımızı aynı yöne odaklama zamanıdır. Mavi ve yeşil hidrojende dünyada çok önemli bir ülke olabiliriz. Yakıtlar ve jeopolitik çatışmaların yarattığı belirsizlikleri de ancak böyle aşabiliriz.

Kriz sonrası, 2030’a bakış ve yeni küresel gaz düzeni...

Rusya’nın Ukrayna’yı işgaliyle tetiklenen enerji krizi, küresel gaz denklemlerini bozdu. 2030’a kadar gerçekleşen bu analizde, krizin etkileri değerlendirilirken, bunun küresel gaz piyasasında köklü bir değişikliğe yol açıp açmayacağı tartışılıyor. Aksi takdirde, devam edecek olan gaz talebi ve arzındaki büyümenin sadece küçük bir kesintiden ibaret olup olmayacağı değerlendiriliyor. Raporda; 2022’deki çok yüksek gaz fiyatları karşısında, 2030 yılına kadar enerji geçişinde kömür ve yenilenebilir enerjilere karşı meydan okunması detaylandırılıyor.

DÜNYA zorlu bir enerji krizinden çıkıyor gibi görünse de, küresel gaz piyasaları sıkılığını korumaya devam ediyor. Temmuz 2023’de yayımlanan Oxford Enerji Çalışmaları Enstitüsü’nün Mike Fulwood’ın makalesi, orta vadede nasıl bir gaz piyasasının ortaya çıkacağına dair kilit konuları inceliyor.

OEIS VE MIKE FULWOOD

Oxford Enerji Araştırmaları Enstitüsü (OEIS), enerji geçiş ekonomisi ve jeopolitiği ve petrol genelinde uluslararası enerjinin ileri araştırmaları konusunda uzmanlaşmış, dünyanın önde gelen bağımsız enerji araştırma enstitülerinden biridir.

Raporun yazarı Mike Fulwood, 2017’den beri OIES’te olmakla birlikte, gaz endüstrisinin farklı kademelerinde 40 yılın üzerinde bir deneyime sahip. Kendisini 2009-2018 yılları arasında, Uluslararası Gaz Birliği (IGU)’nde ‘Gaz Fiyatlandırma Grubu Başkanı’ olarak hatırlıyoruz. Halihazırda IGU’nun Toptan Gaz Fiyat Araştırmalarını yürütüyor.

06 Ağustos 2023 tarihli OIES podcast’inde James Henderson, Mike Fulwood ile “Yeni Bir Küresel Gaz Düzeni (Bölüm 1): Enerji Krizinden Sonra 2030’a Bakış” adlı son makalesi hakkında konuşuyor:

Tartışmada; farklı sektörlerin görünümüne bakılırken, başta Avrupa ve Asya başta olmak üzere çeşitli bölgeler için tahminlerimizin arkasındaki bazı ayrıntılar irdeleniyor. Fulwood, arz tarafına geçmeden ve boru hattı gazı ve LNG çıkışındaki büyüme potansiyelini gözden geçirmeden, tahminlerini IEA’nın son rakamlarıyla özel bir karşılaştırma yaparak değerlendiriyor. Ardından, bu on yılın geri kalanında gaz fiyatlarının görünümüne bakmadan, Rusya’dan yapılan ihracattaki dramatik düşüşün neden olduğu ticaret akışlarındaki değişim tartışılıyor. Bu tahminleri olumlu veya olumsuz yönde etkileyebilecek önemli belirsizlikler ele alınıyor.

James Henderson da 20 yıldan fazla bir süredir Rus petrol ve gaz endüstrisini analiz ediyor. Şu anda kendisi de Oxford Enerji Araştırmaları Enstitüsü ( OIES )’nde Mike Fulwood gibi Kıdemli Araştırma Görevlisi olarak görev yapıyor.

Henderson, Rus petrol ve gaz sektörü ve küresel enerji ekonomisi üzerindeki etkileri, Rus petrol ve gaz şirketlerinin kurumsal ve stratejik analizi, Rus enerji sektörüne yabancı yatırım, ortaklıklar ve ortak girişimler ile küresel gaz sorunlarını inceliyor.

James Henderson, aynı zamanda “The Russian Gas Matrix” kitabının da editörlerinden …

Rusya Bilimler Akademisi Enerji Araştırma Enstitüsü’ne 1998 yılında katılan ve Petrol ve Gaz Bölüm Başkanı olarak görev yapmış olan Tatiana Mitrova'nın da kitabın içeriğine katkı veren önemli yazarlardan biri olduğunu hatırlatalım. Kurucusu olduğum Türkiye’nin Enerji Forumu’nda (2001), MITROVA’yı 2008 yılında ülkemizde ağırlamıştık. 1

2008 ekonomik krizinden bu yana uluslararası doğal gaz piyasalarında dramatik değişikliklerin meydana geldiğini, en büyük gaz üreticilerinden ve tüketicilerinden biri olan Rusya’nın güçlü bir şekilde etkilendiği bir konjonktürde bu kitabın hazırladığını hatırlatalım… Rusya’nın baskın gaz şirketi Gazprom, ana ihracat pazarı olan Avrupa’da yeni fiyatlandırma eğilimleri ve yeni düzenleyici rejimlerle karşı karşıya kalmıştı…

Rusya’nın kendisinde artan bu rekabet; BDT pazarlarında geniş kapsamlı değişim ve açmayı umduğu Asya ihracat pazarına uzun ve zor bir yolu işaret ediyordu. Şimdi ise çok daha zor bir tablo ile karşı karşıya bulunuyor. Gaz endüstrisinin ihracat stratejisi, iç piyasa reformu ve yukarı yönlü kalkınma ve vergilendirme modelleri konusunda yapacağı tercihlerin çok ötesinde zorlu bir yolculuğu söz konusu.

|

Gaz günümüzde de siyasi bir öncelik olmaya devam ediyor ve PUTİN hükümetinin eylemleri Avrupa ve dünya için belirleyici olmaya devam ediyor. Rusya’nın gaz ihracat stratejisi ve Çin ile enerji ilişkileri dikkate alındığında farklı düşünmek gerektiği de ortada. Ayrıca hidrojen için büyük bir rol içeren hızlı dekarbonizasyon senaryosunun bütün bu denklemleri değiştirebilecek güçte olabileceğini de belirtelim. |

Bugün ise; sadece bir enerji tedarikçisi olarak Rusya’nın geleceği değil söz konusu olan, ekonomisi ve nüfusu için de stratejik bir yol ayrımında...

RAPORDA; ‘KÖMÜR-GAZ-YENİLENEBİLİR ENERJİ ÜÇLEMİ’NE DİKKAT ÇEKİLİYOR

Rusya’nın Ukrayna’yı işgalinden önce, ülkeler artan gaz kullanımı ve yenilenebilir enerji kaynaklarına daha büyük bir rol vererek emisyonları azaltmaya çalıştıklarından, elektrik üretiminde kömürün yoğun olarak kullanıldığı bölgelerde gaz talebinin artacağı konusunda bir fikir birliği vardı. Çin’de, kömürün gazla yer değiştirmesinin kapsamı, sanayi ve inşaat sektörlerinde de önemliydi. En azından kısa vadede, enerji krizi, enerji güvenliğine artan bir odaklanmaya yol açtı ve bu durum, pek çok bölgede tersine, artan emisyonlara yol açan kömür kullanımını artırdı.

Kitapta bu üçleme dikkat çekilerek doğalgazı aslında hidrojenin kurtarabileceği vurgulanıyor ki, bu görüşe katılıyorum:

|

Daha masum bir hidrokarbon: Doğalgaz Yakın geçmiş, doğal gaza yatırımın enerji sistemlerinin istikrarı için kritik olduğunu göstermiştir. 2050 yılına kadar, küresel gaz talebini karşılamak için gereken kümülatif yukarı ve orta akım yatırımının 10,5 trilyon ABD dolara ulaşması beklenmektedir. Yılda %4-%5 doğal düşüş oranıyla karakterize edilen bir sektörde, yatırım eksikliği yalnızca daha yüksek fiyatlara yol açabilir ve bu, daha yüksek karbon fiyatlarıyla birleştiğinde bugün görüldüğü gibi yüksek enflasyonist baskılara yol açması beklenebilir. Bu da gelişmiş ülkelerde enerji geçiş politikalarına karşı halkın direncini tetikleyebilir. Bu düşük akımların dalgalanma etkisi, gelişmekte olan ülkelerde daha da dramatik sonuçlar doğurabilir. Doğal gazın önümüzdeki on yıllar boyunca gerekli olduğunun farkına varılmasıyla birlikte yeniden gözden geçirilmekte olan politika, BM Sürdürülebilir Kalkınma Hedefleri ve Paris Anlaşması’nın uzun vadeli hedefine ulaşılması açısından olumlu bir gelişmedir -ki bu görüş GECF raporunda da yer almıştır.2 |

“Doğal gaz için kilit soru, 2022’nin kömürden gaza ve yenilenebilir enerjiye geçişte bir kırılma olup olmadığı veya gazın gerçek ve algılanan gelecekteki yüksek ve değişken fiyatının yenilenebilir enerjiye geçişi hızlandıracak şekilde yapısal bir değişiklik olup olmadığıdır. Enerji karışımında daha uzun süre kalan kömürle birleştiğinde, potansiyel olarak aksi durumda olacağından daha yüksek emisyonlarla baş başa kalınacakken yenilenebilir enerji ile işbirliğinde sonuç farklılaşıyor.

Farklı ülkeler ve bölgeler farklı hızlarda ve yönlerde ilerliyor. AB’de (ve Birleşik Krallık’ta) kömür, farklı oranlarda karışımın dışına itiliyor. Asya’da bazı ülkeler, özellikle Çin, hala kömüre yatırım yaparken, Kore ve Çin Taipei, elektrik üretiminde kömür kullanımını önemli ölçüde azaltmayı planlıyor. Japonya’da, nükleer enerjinin dönüş hızı hem kömürü hem de gazı etkileyecek. Vietnam kısa bir süre önce enerji sektöründe gaza, özellikle LNG’ye yönelik baskının arttığını duyurdu. ABD'deki IRA, etkili bir şekilde uygulandığı takdirde, gazın sanayi sektöründe kazanması beklense de, elektrik sektöründe kömür ve gazı olumsuz et kilemesi muhtemel görünüyor.”

Bu nedenle Türkiye açısından da gazın hidrojenle sanayideki kullanımına odaklanılması anlamlı bir sonuç yaratacaktır.

Bu bağlamda, ‘doğalgaz ve karbonsuzlaşma’ ile ‘mavi hidrojen’ ilişkisine acilen odaklanılması gerekmektedir. Bütün bu gelişmeler sektörel bir perspektifte endüstriyel yol haritası ile ele alınmalıdır.

Bundan da öte, kitapta belirtildiği üzere, küresel gaz dinamiklerindeki değişim dünyanın gelişmiş ve gelişmekte olan coğrafyalarında farklı sonuçlar sergileyebilecektir. Bu çerçevede doğalgazın önemi, temiz enerji yatırımlarını teşvik edecek, böyle bir yapıda ilerlenmesi ‘doğalgaz ve hidrojen’ ilişkisinin daha iyi kavranmasını sağlayacaktır.

Raporda; 2030 için beyan edilen politikalar temel alınırken, ancak bu tür politikaların 2030 zaman çerçevesi içinde uygulanabileceğinin varsayıldığına dikkat çekiliyor. Beklenen bir görünüm olarak, bunun, birçok hükümet ve kuruluşun hedef ve özlemlerine dayalı bir tahmin olmadığı ve açıkça 2050 yılına kadar net sıfıra ulaşma veya küresel sıcaklıklardaki artışı 1.5°C ile sınırlama yolunda bir senaryo olamayacağının altı çiziliyor.

2021 ve 2030 yılları arasında küresel gaz talebi büyümesinin yaklaşık 400 milyar metreküp olacağı tahmin ediliyor. Toplamda yüzde 10 veya yılda yüzde 1.

- Çin ve Orta Doğu, büyümenin yüzde 80'inden fazlasını oluşturuyor.

- Daha çok “ithalata dayalı” Asya pazarları, büyümenin üçte ikisini oluşturuyor.

- Avrupa gaz talebi 70 bcm’den fazla düşmesine rağmen, Avrupa LNG ithalat gereksinimleri ise artıyor.

2021 ile 2030 yılları arasında mevcut tahminlerden yaklaşık 300 bcm daha yüksek gelişen bir durum söz konusu. Bu büyüme kaybının tamamı enerji krizine bağlanamayacağı ifade ediliyor.

Özellikle, 2030’a kadar Kuzey Amerika gaz talebindeki artış, esas olarak ABD’deki Enflasyon Düşürme Yasası’nın (IRA) etkisi nedeniyle, önceden tahmin edilenden yaklaşık 200 bcm daha az.

Büyük ölçüde enerji krizine atfedilebilecek diğer önemli değişiklikler ise Avrupa (45 milyar metreküp daha az büyüme), Çin (25 milyar metreküp daha az büyüme) ve diğer bölgelerdeki marjinal azalmalardır; bunlar da yaklaşık 30 bcm kadardır.

2021 ile 2030 yılları arasındaki talep büyümesinin toplam yüzde 80’i Enerji ve Sanayi sektörlerinden geliyor.

Enerji üretiminde gaz talebindeki artış, ağırlıklı olarak OECD ekonomilerinin dışından geliyor. Hacim açısından Orta Doğu ve Çin en büyük büyümeyi gösteriyor, ardından ASEAN ve Güney Asya ülkeleri geliyor. Enerji sektöründeki gaz talebi Kuzey Amerika’da - büyük ölçüde ABD’deki Enflasyon Düşürme Yasası’nın etkisiyle - ve Rusya’da düşüyor.

Avrupa’da, yenilenebilir enerji kaynakları hızla artarken kömürün çok keskin bir şekilde düşmesi ve elektrik talebindeki hafif artışın da yardımıyla gazın pazar payını korumasına olanak sağlaması nedeniyle, elektrikteki gaz talebi 2021 ile 2030 arasında büyük ölçüde sabit kalıyor. Sanayide gaz talebindeki artış, hacim açısından Orta Doğu ve Çin’in başı çekmesiyle büyük ölçüde genel olarak görülüyor.

Başta ABD olmak üzere, Kuzey Amerika büyüme gösterirken, sanayide gaz talebinin gerilediği tek bölge, raporda Avrupa olarak karşımıza çıkıyor. Ayrıca Küresel LNG ihracat kapasitesinin 2022 ile 2030 arasında 350 bcm’nin üzerinde artması bekleniyor.

Aslında bu raporda, dünyayı net sıfır hedefinden öte; politika yapıcıların ve şirketlerin uzun vadeli gelecek hakkında daha bilinçli kararlar verebilmesi için kısa ve orta vadeli olası sonuçlar konusunda gerçekçi olmalarınınhayati önemde olduğu görünüyor.

Bu araştırmanın bir diğer önemli bulgusu olarak da küresel doğası olduğu vurgulanıyor. Karbondan arındırma ve enerji geçişinin kilit bir öncelik olduğu Avrupa’da bulunan biri, küresel enerji ekonomisine Avrupa merkezli bir bakış açısı ile yaklaşabilir. Gerçekte, doğal gazın geleceğine ilişkin görüşler dünya çapında büyük farklılıklar gösteriyor ve burada, kömür-gaz-yenilenebilir enerji üçleminin farklı bölgelerde farklı önceliklerle nasıl oynandığı anlatılıyor.

Sonuç olarak, Avrupa’da gaza bakış biraz olumsuz olsa da, küresel olarak beklenen sonuçların toplamı, özellikle analiz edilen dönemde daha olumlu bir görünüm sergiliyor.

Bununla birlikte, 2022 yılında Rusya’nın Ukrayna’yı işgali ve bunun yol açtığı Avrupa’ya boru hattı gazı akışının kesintiye uğramasıyla tetiklenen enerji krizinin etkileri gaza bakışı değiştirdi. Avrupa, alternatif arzı güvence altına almak için gereken bedeli ödemeye hazır ve bu, küresel pazarda LNG için agresif bir şekilde teklif vermek anlamına geliyor. Bir miktar yeni arz mevcut olmasına ve büyük ölçüde Avrupa’ya gönderilmesine rağmen, diğer bir sonuç da OECD üyesi olmayan birçok ülkenin ortaya çıkan yüksek fiyatları ödeyemedikleri için kıtlıklarla karşı karşıya kalmasıydı.

Mike Fulwood’un analizi bu noktayı kabul ediyor ve bunun orta ve uzun vadede gaz durumunu baltalayıp baltalamayacağını yoksa başka türlü olumlu bir hikâyede sadece bir sinyal olup olmadığını değerlendiriyor.

Son olarak, 2030’a kadar beklenen bir senaryoyu özetlediğini görüyoruz ve tabii bütün bunlar da beraberindeki bir dizi varsayıma bağlı…

1 Henderson J., Pirant S. (2014). The Russian Gas Matrix: How Markets Are Driving Change.

Oxford New York, The Oxford Institute For Energy Studies.

2 Global Gas Outlook 2022, GECF; https://www.gecf.org/_resources/files/pages/gecf-global-gas-outlook-2050/gecf-gas-outlook-2022.pdf

‘Güney Gaz Koridoru’nun analitik tarihi

‘GÜNEY Gaz Koridoru’ Avrupa Komisyonu tarafından 2008 yılında Avrupa'ya alternatif doğal gaz tedariği için Hazar ve Orta Doğu bölgeleri üzerinden önerilmiş olan güzergâhın adıdır. [1] Güney Gaz Koridoru (SGC), Avrupa'nın gaz konusunda Rusya bağımlılığını kırmayı amaçlamıştır. Azerbaycan'dan Avrupa'ya giden yol; ‘Güney Kafkasya Boru Hattı’, ‘Trans-Anadolu Boru Hattı’ ve ‘Trans Adriyatik Boru Hattı’ndan oluşur. Boru hattı ayrıca gelecekte Azerbaycan'daki diğer alanlardan doğal gaz ve üçüncü taraf gazını dünya pazarına sunma potansiyeline sahiptir. [2]

AB için öncelikli enerji projeleri arasında yer alan SGC (Southern Gas Corridor) dört bölümden oluşmaktadır: Şah Deniz-2, Güney Kafkasya Boru Hattı Genişletme (SCPX ), Trans-Anadolu Boru Hattı ( TANAP ) ve Trans-Adriyatik Boru Hattı ( TAP ). [3]

SHAH DENİZ PROJESİ (SD)

Arama için Üretim Paylaşım Sözleşmesi ( PSA ), Hazar Denizi'nin Azerbaycan sektöründe Şah Deniz'in muhtemel alanının geliştirilmesi ve üretimi 04 Haziran 1996 tarihinde SOCAR ile uluslararası petrol ve gaz şirketleri arasında imzalanmıştır. Bugüne kadar 12 kuyudan 11'i Shah Deniz Aşama 1 projesi ( “ SD1 ” ) altında açılmıştır. Şah Deniz tarlasından gelen doğal gaz, denizaltı boru hatları üzerinden Bakü'nün 55 kilometre güneyinde Hazar Denizi kıyısında bulunan Sangachal Terminali'ne taşınır. Gaz daha sonra Sangachal Terminali'nin gaz işleme tesislerinden boru hatları üzerinden Azerbaycan'ın ulusal şebeke sistemine taşınırken, geri kalan gaz SCP üzerinden ihraç edilmektedir. SD1 projesi kapsamında ilk gaz satışları 2006 yılında başlamıştır.

GÜNEY KAFKASYA BORU HATTI ( SCP)

SCP, Azerbaycan'da 692 km uzunluğunda ( 443 km ve Gürcistan'da 249 km ) ve 42 inç çapında bir boru hattıdır. Boru hattı, Şah Deniz sahasından Gürcistan-Türk sınırına doğal gaz taşımak için inşa edilmiştir. Türkiye sınırına ilk gaz 2006 yılında teslim edilmiştir. Çevre üzerinde minimum etkiye sahip olmak için SCP, Bakü-Tiflis-Ceyhan boru hattı ile aynı koridorda inşa edilmiştir. Boru hattı “Güney Kafkasya Boru Hattı Şirketi Limited”e aittir. Yıllık taşıma kapasitesi 7,41 bcm'dir.

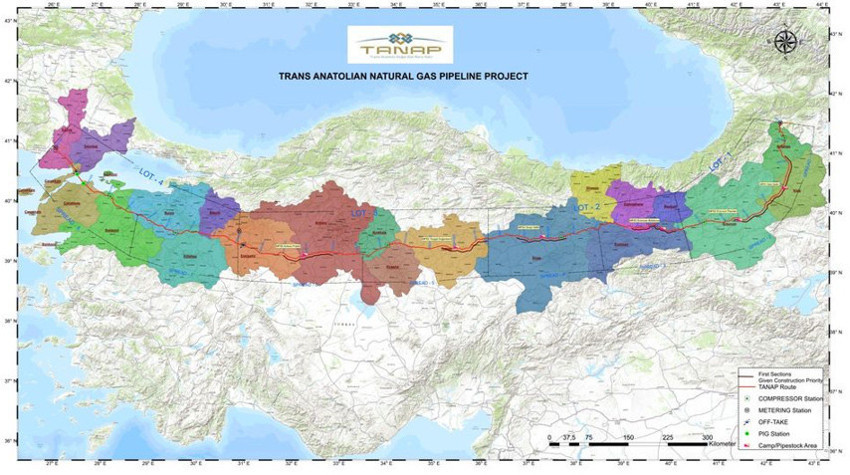

TRANS-ANATOLYAN BORU HATTI (TANAP)

TANAP, Gürcistan-Türkiye sınırındaki SCP'ye doğrudan bağlanır ve Türkiye-Yunanistan sınırındaki TAP'a bağlanır. TANAP projesi ile ilgili olarak Azerbaycan ile Türkiye arasında Mutabakat Zaptı 24 Aralık 2011 tarihinde imzalanmıştır. Trans-Anadolu Doğal Gaz Boru Hattı Sistemi” ile “Ana Hükümet Anlaşması” arasında Türkiye Cumhuriyeti Hükümeti ile Azerbaycan Cumhuriyeti Hükümeti arasında “Hükümetlerarası Anlaşma” Türkiye Cumhuriyeti ve TANAP şirketi 26 Haziran 2012 tarihinde imzalanmış ve iki ülkenin ilgili yasama organları tarafından onaylanmıştır. TANAP, sadece doğal gazı Şah Deniz alanından Avrupa son pazarlarına değil, aynı zamanda Azerbaycan'ın diğer alanlarından da taşıma potansiyeli nedeniyle önemli ekonomik bir değer taşımaktadır. TANAP töreni 17 Mart 2015 tarihinde yapılmıştır. Boru hattı 1.793 km uzunluğunda ( artı Çanakkale Boğazı'nda ) 18.785 km uzunluğunda çift denizaltı boru hattıdır ve 30 Haziran 2018'de faaliyete başlamıştır. İlk taşıma kapasitesi 16.2 bcma (30.7 bcma ) 'e genişletilebilir. [4]

TRANS ADRIATIC PIPELINE (TAP)

TAP, Güney Doğu Avrupa ülkelerine ve ötesine doğrudan ve uygun maliyetli bir ulaşım yolu sunmak üzere Güney Gaz Koridoru'nun önemli bir parçası olarak tanımlanmaktadır. Yunanistan-Türk sınırında Trans Anadolu Boru Hattı (TANAP) ile Hazar havzasına ilerleyen TAP, Avrupa'ya doğal gaz taşır, Güney İtalya'da doğal gaz ağına bağlanmak üzere karaya çıkmadan önce Adriyatik Deniz’ini geçerek Kuzey Yunanistan'ı ve Arnavutluk’u geçer.

TAP, Türkiye-Yunan sınırındaki TANAP'a doğrudan bağlanacak ve Yunanistan ve Arnavutluk üzerinden Adriyatik Denizi boyunca güney İtalya'ya doğal gaz taşıyacaktır. TAP'ın AB'nin enerji güvenliği ve enerji kaynaklarının çeşitlendirilmesinin stratejik hedefinde kilit bir rol oyanaması beklenmektedir. TAP'ın ayrıca, gerekirse İtalya'dan gelen gazın Güneydoğu Avrupa'ya yönlendirilmesine izin verecek olan ‘ ‘ fiziksel ters akış ’ ’ özelliklerine sahip olması beklenmektedir. TAP projesine ilişkin “Hükümetlerarası Anlaşma ” Şubat 2013'te Arnavutluk, İtalya ve Yunanistan arasında imzalandı. TAP töreni 17 Mayıs 2016'da yapılmıştır. Boru hattı 878 km uzunluğundadır. Ticari operasyonlar 2020'nin sonunda başlamıştır. İlk taşıma kapasitesi 10 bcma ( 20 bcma ) 'e genişletilebilir. [4]

TAP, mevcut ve önerilen bir dizi boru hattına çeşitli bağlantı seçenekleri sunar, bölge düşük karbonlu bir geleceğe geçerken çeşitli Avrupa pazarlarının tüketicilere ve endüstrilerine gaz sağlar.

Bulgaristan’da: TAP, Interconnector Yunanistan Bulgaristan (IGB ) boru hattına bağlanıyor.

Yunanistan’da: TAP, DESFA tarafından işletilen Yunan ağına bağlanıyor.

Arnavutluk’da: TAP, Arnavutluk gaz piyasasının gelişimi için çıkış noktaları sağlamayı

İtalya’da: TAP, Snam Rete Gas tarafından işletilen ve tüm İtalyan gaz çıkış noktalarının Avrupa ülkelerine ulaşılabildiği İtalyan doğal gaz şebekesine bağlanır.

Güney Doğu Avrupa: TAP, Hırvatistan, Arnavutluk, Karadağ ve Bosna-Hersek'teki pazarlara bağlantı vermek için planlanan İyonya Adriyatik Boru Hattı ( IAP ) 'e bir çıkış noktası sağlayabilir.

NASIL VE HANGI KOŞULLAR ALTINDA GELİŞTİ?

Avrupa Birliği ekonomileri diğer ülkelerin enerji kaynaklarına bağımlı bir yapıdadır… 2017 yılında AB'nin brüt iç enerji tüketiminin yaklaşık % 54'ü ithal kaynaklardan karşılanıyordu. [5] Rusya, son düşüşüne rağmen, birkaç yıldır doğal gaz, kömür ve ham petrolde ana tedarikçi ülke görünümünde. Rusya'nın transit ülkelerle olan anlaşmazlığı, ülkenin ithalatına güvenme konusunda endişe kaynağı yaratıyordu.

Girişim, 2008 yılında Avrupa Komisyonu'nun "İkinci Stratejik Enerji İncelemesi – Bir AB Enerji Güvenliği ve Dayanışma Eylem Planı" ( COM / 2008/781 ) İletişiminde önerildi. Avrupa Birliği bu girişim için bir dizi ortak ülke belirledi. Azerbaycan, Türkiye, Gürcistan, Türkmenistan, Kazakistan, Irak, Mısır bunlar arasında yer aldı. Özbekistan ve İran siyasi koşullar izin verdiğinde, AB için daha önemli bir tedarik kaynağını temsil edebileceği belirtildi. [6]

Proje etrafında dönen çok sayıda da konferans bulunuyor. Bunlardan en çok akılda kalanı 8 Mayıs 2009 tarihinde düzenlenen "Güney Koridoru – Yeni İpek Yolu" zirvesi oldu.

Güney Gaz Koridoru Danışma Konseyi içindeki bakanlar da aralıklarla toplanıyor.

Güney Gaz Koridoru açılış töreni Sangachal Terminali’nde İlham Aliyev katılımı ile Mayıs 2018’de gerçekleşti. [7]

Açılış töreni Trans-Anadolu gaz boru hattı yer aldı Eskişehir, Türkiye Cumhurbaşkanlarının katılımıyla Azerbaycan, Türkiye ve Ukrayna 12 Haziran 2018'de yayınlanmıştır.

15 Kasım 2020'de Trans Adriyatik Boru Hattı ticari faaliyetlere başladı. [8]

NABUCCO PROJESİ NEDEN BAŞARISIZ OLDU?

Güney Kafkasya, Hazar bölgesinden Avrupa'ya fosil yakıtların taşınması için kilit bir bölge olduğunu enerji tarihi gösterdi. Nabucco projesi AB üye ülkelerinin gelecekteki enerji arzı için ana plan olmuştu. Ancak AB, bölge için kapsamlı bir strateji geliştiremediği gözleniyor. Avrupa katılımı ancak kalkınma yardımlarını enerji ve güvenlik politikası ile yakından ilişkilendirerek başarılı olabilir.

Nabucco’nun başarısızlığının ana nedenleri ticari olmaktan ziyade politiktir. Moskova, Orta ve Doğu Avrupa'daki baskın pazar payını korumak istiyordu. Güney Akımı boru hattı, Nabucco'ya rakip olarak, Rusya ve Gazprom'un baskılarının üstesinden gelmek içindi. Rakip olarak görülen Nabucco projesine, ne AB ne de ABD'den gerekli siyasi ve diplomatik destek gelmemişti. [10] [11]

Ağustos 2008'de Rus-Gürcü Savaşı ve Ocak 2009'daki Ukrayna-Rus gaz krizi ile Güney Gaz Koridoru ve kilit proje Nabucco Boru Hattı, Rusya'dan gelen gaz teslimatlarına bağımlılıktan kurtarıp, Avrupa’ya kaynak çeşitlendirmesi imkânı sunması bakımından enerji tartışmalarının merkezi bir bileşeni haline gelmişti.

Projenin güvenliği konusunda endişeler dile getirildi. Azerbaycan ve Türkmenistan'dan gelen Nabucco boru hattı için gazın, Güney Kafkasya'daki istikrarsızlık alanlarının yakınından geçmek zorunda kalacağı vurgulandı. Enerji jeopolitiğinde, transatlantikle ilişkilerde işbirliği ve diyaloğun temeli alınması gerektiği hatırlatıldı. AB ve ABD diplomasisi, Rusya'ya rakip olabilecek gaz üreticileri için siyasi destek içermesi gerektiği hatırlatıldı.

ABD ‘shale’ petrol ve gazındaki devrim, Washington’un enerji politikasını içe doğru — çevirmeye itti ve bu da ülkeye dünyadaki bazı enerji noktalarında daha az hisse verdi. Buna ek olarak, o dönemde Obama yönetiminin Hazar enerjisinden daha acil dış politika öncelikleri bulunuyordu. Yine de Ukrayna'da artan gerilimler ve diğer eski Sovyet cumhuriyetlerine bulaşma risklerinde daha o zamanlarda yükselen bir tansiyon vardı.

Buna ek olarak, birleşik bir AB enerji politikasının olmaması da diğer bir sorundu. Rusya gibi güçlü ikili enerji ilişkilerini — teşvik ederek ulusal çıkar kartını oynamaya teşvik etmeye devam eden Almanya-Rusya işbirliği de bu faktörler arasında sayılabilir. Avrupa'nın Rus gazına bağımlılığını azaltmak için 1990'ların stratejik hedeflerinin unutulduğu o yıllarda sık sık hatırlatıldı. Avrupa Birliği Moskova'nın gaz rezervlerini müzakerelerde pazarlık çipi olarak kullanma eğilimini de unutuverdi. Bu unutkanlığının sonuçları günümüzde yeni fatura çıkarmış bulunduğunu gösteriyor.

Nabucco boru hattı, işte o yıllarda, bu şartlarda hem AB hem de ABD'den gerekli siyasi ve diplomatik desteği göremediğinden başarısız oldu.

O yıllarda yapılan Reuters’daki bir yorumda, “Pişmanlıklar için çok geç. Avrupa, Moskova'nın Ukrayna'ya gaz dağıtımını kesebileceğinden endişe duyuyor ve bu da kıtadaki fiyat oynaklığını ve risk arzını tetikleyecek, Nabucco boru hattı projesinin başarısızlığında göze çarpıyor,” deniliyordu. [12]

AB enerji politikası ulusal devletlerin kendileri tarafından çok fazla belirlendiğinden, ortak bir dış enerji politikasının olmaması da yapılan yorumlar arasında yer aldı.

Alman Federal hükümeti Nabucco'ya özel destek veremezdi, çünkü diğer Alman şirketleri de TAP ve South Stream'in ortaklarıydı. Bu durum, siyasi ve ekonomik açıdan dengesiz bölgelerde enerji sektöründeki uzun vadeli yatırımlar ve anlaşmalar nedeniyle Nabucco gibi büyük altyapı projelerinin uygulanmasını engelliyordu. [13]

Güney Koridoru'nun geliştirilmesinde Rusya'nın rolü?

Güney Akımı boru hattı, Nabucco'ya rakip olarak, Rusya ve Gazprom'un baskılarının üstesinden gelmek içindi. Rakip olarak görülen Nabucco projesine, ne AB ne de ABD'den gerekli siyasi ve diplomatik destek gelmedi.

Ağustos 2008'de Rus-Gürcü Savaşı ve Ocak 2009'daki Ukrayna-Rus gaz krizi ile Güney Gaz Koridoru ve kilit proje Nabucco Boru Hattı, Rusya'dan gelen gaz teslimatlarına bağımlılıktan kurtarıp, Avrupa’ya kaynak çeşitlendirmesi imkânı sunması bakımından enerji tartışmalarının merkezi bir bileşeniydi.

Güney Gaz Koridoru (SGC), Avrupa'nın gaz konusunda Rusya bağımlılığını kırmayı amaçlamıştır.

Rusya, son düşüşüne rağmen, birkaç yıldır doğal gaz, kömür ve ham petrolde ana tedarikçi ülke görünümünde. Rusya'nın transit ülkelerle olan anlaşmazlığı, ülkenin ithalatına güvenme konusunda endişe kaynağı oldu.

Projenin güvenliği konusunda endişeler dile getirildi. Azerbaycan ve Türkmenistan'dan gelen Nabucco boru hattı için gazın, Güney Kafkasya'daki istikrarsızlık alanlarının yakınından geçmek zorunda kalacağı vurgulandı. Enerji jeopolitiğinde, transatlantikle ilişkilerde işbirliği ve diyaloğun temel alınması gerektiği hatırlatıldı. AB ve ABD diplomasisi, Rusya'ya rakip olabilecek gaz üreticileri için siyasi destek içermesi gerektiğini vurguladılar. [14] [15]

KAYNAKÇA:

[1] "Gas and oil supply routes".

European Commission.

[2] "Southern Gas Corridor"www.tap-ag.com

[3] https://www.socar.az/en/page/southern -gas-corridor

[4] https://www.sgc.az/en/about

[5]https://ec.europa.eu/eurostat/statisticsexplained/index.php?title=Energy_production_and_imports#Mainstatistical_findings

[6] "Communication from the Commission of the European Parliament, the Council,

The European Economic and Social Committee and the Committee of the Regions. Second

Strategic Energy Review – An EU Energy Security and Solidarity Action Plan". European Commission.

[7] https://web.archive.org/ web/20180613014552 https://www.washingtonpost.com/world/europe/first-gas-arrives-in-turkey-through-pipeline-from-azerbaijan/2018/06/12/3aeec3da-6e62-11e8-b4d8-eaf78d4c544c_story.html

[8] https://www.neweurope.eu/article/ trans-adriatic-pipeline-begins-commercial-operations/

[9] https://tanap.com

[10] "Gazprom Boru Hattı Kapasitesini Artırmayı Kabul Ediyor". Deutsche Presse-Agentur.

[11] "Putin drops South Stream gas pipeline to EU, courts Turkey" Reuters.

[12] https://www.reuters.com / article / idUS232853865520140501

[13] German Council on Foreign Relations, https://dgap.org/en/research/publications/ southern-gas-corridor-and-south-caucasus

[14] "Gazprom Boru Hattı Kapasitesini Artırmayı Kabul Ediyor". Deutsche Presse-Agentur.

[15] "Putin drops South Stream gas pipeline to EU, courts Turkey" Reuters

* YAYIN HAKKINDA: Gelen talepler üzerine, TÜRKİYE ENERJİ ENDÜSTRİSİ (TEE) yıllık yayımını dijitale de aktardık. EKONOMİ GAZETESİ Enerji Yazarı Neslihan Gökdemir Ağar tarafından, 29 Eylül 2023 tarihli gazetemiz eki için içeriği kurgulanıp kaleme alınan çalışma 132 sayfadır.

Yazar’ın dergide yayına giren yazılarından oluşan bir seçkisini beş gün boyunca peş peşe Siz okurlarımızla paylaşıyoruz.

- Gün, 21.12.2023, Perşembe: Enerji dönüşümünde 2030 ve 2050 hedefleri…

- Gün, 22.12.2023, Cuma: Karbon piyasaları ve kritik minerallerin yükselen gücü

- Gün, 25.12.2023, Pazartesi: Türkiye’nin ‘Enerji Gaz Merkezi’ olma potansiyeli; yeni küresel gaz düzeni; ‘Güney Gaz Koridoru’

- Gün, 26.12.2023, Salı: Hidrojen teknolojileri ve finansmanı

- Gün, 27.12.2023, Çarşamba: BM ‘Sürdürülebilir Kalkınma Hedefleri’; 2050 hedeflerinin yeni endüstrileri ve yeni çelişkiler…