BİST100'de 2024 yılı sonu hedefi 11 bin 800 seviyesi

Deniz Yatırım Strateji ve Araştırma Genel Müdür Yardımcısı Orkun Gödek yayımladıkları 2024 Strateji Raporu’nda normalleşmenin yerel varlıklara pozitif katkısının sürdüğünü, bu yılın ikinci yarısının daha avantajlı olabileceğini belirterek BİST100 için hedeflerinin 11 bin 800 seviyesi olduğunu söyledi.

Şebnem TURHAN

Deniz Yatırım Strateji ve Araştırma Bölümü, yayımladığı strateji raporunda 2024 yılında Borsa İstanbul BİST100 endeksinde 11 bin 800 puan beklentiyi ortaya koyarken bu 9 Ocak kapanışa göre yüzde 53 yükselişe işaret ediyor. Strateji raporunda Deniz Yatırım yüzde 40-45 seviyesinde bir yılsonu enflasyon tahminine yer verirken büyümede ise yüzde 3-3,5 arası bir gerçekleşme bekliyor.

Deniz Yatırım Strateji ve Araştırma Genel Müdür Yardımcısı Orkun Gödek ve ekibinin hazırladığı kapsamlı ve 318 sayfadan oluşan raporda 2024’te de model ve döngüsel portföylerinde 15’er şirket taşımaya devam edildiği yer aldı. Porftöylerde değişiklik yapmayan Deniz Yatırım’ın 2023’te model portföyü BIST 100’ü yüzde 12, döngüsel portföyü ise yüzde 16 yendi. Deniz Yatırım’ın model portföyü Şişecam, Tav, Tüpraş, Ford Oto, Kontrolmatik, Alarko, Hitit Bilgisayar, Karel, Pegasus, Aksigorta, Bim, Coca Cola, Sabancı Holding, Çimsa ve Yapı Kredi Bankası’ndan oluşuyor. Döngüsel portföyünde iseTHY, Selçuk Ecza, Turkcell, Aygaz, Medical Park, Akçansa, Mavi, Tezol, Aselsan, Akbank, Vestel Beyaz Eşya, Şok Marketler, Migros ve Alkim yer alıyor.

Yüzde 40-45 yılsonu enflasyon beklentisi

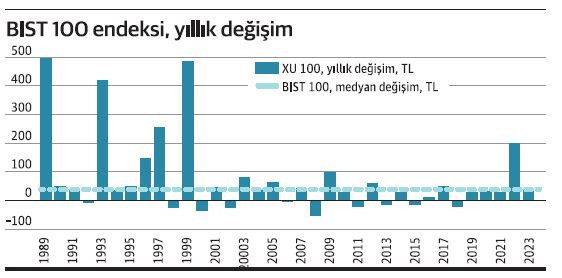

Strateji raporuna göre Deniz Yatırım 2024’te Türkiye’de yüzde 3-3,5 arası GSYH büyümesi, yüzde 40-45 arası TÜFE (yıl kapanışı), 35 milyar dolar civarı cari açık ve yüzde 45 politika faizi beklentileri de bulunuyor. Gödek ve ekibi Eylül 2023’teki raporlarında 10 bin 250 puan seviyesinde belirledikleri 12-ay BIST 100 endeksi hedefimizi makro veri seti, şirketler ile yapılan son 1 aydaki görüşmelerle güncelledikleri beklentiler ve değerleme tarafında yaptıkları güncellemeler sonucunda 11 bin 800’e yukarı yönde revize etti. Böylece BİST100’den 7736 puan seviyesindeki 9 Ocak kapanışına göre yüzde 53 yukarı yönde potansiyele bekleniyor.

Raporda söz konusu potansiyel ilk etapta Merkez Bankası’nın açıkladığı son mevduat verileri baz alındığında hisse senedi piyasasında pozisyon almak için yeterli görünmeyebileceği belirtilerek şu noktalara dikkat çekildi: “Ancak, mevcutta yürürlükte olan regülasyonlar gözetildiğinde, buna paralel mevduat yapıları nezdinde faiz oranlarının farklılaştığı gerçeğinden hareketle, her bakiye ve vadede bu oranlara ulaşmanın kolay olmadığı da göz ardı edilmemeli. Ayrıca, portföylerde yer verilmesi düşünülen/hali hazırda alınmış olan hisse senedi pozisyonlarının da kısa vadeden ziyade orta-uzun vadeli ülke-sektör-şirket beklentileri üzerinden şekillendiği hesaba katıldığında, göz ardı edilemeyecek bir düzeye işaret ettiğine inanıyoruz. Kaldı ki tüm bunların yanında, hisse senedi bazında getirilerin ayrıştığı da son yıllarda birçok kez farklı örnekler üzerinden deneyimlediğimiz bir diğer tartışmaya açık olmayan gerçek konumunda.”

İkinci yarıda avantajlı hale gelebilir

Yılın ilk yarısında fiyatlama dinamiklerinin sağlıksız yapısında herhangi bir temel değişikliğin olmaması, yerel seçimler, enflasyonun ilk yarıda yüzde 70 üzerine taşınma potansiyeli, alternatif getirilerdeki artışın hisse senedi piyasasını baskılaması, portföylerde finansal varlıklar arası geçişin henüz sonlanmaması ve enflasyon muhasebesi ile yapılacak finansal raporlamanın ilk etapta tüm kesimler açısından yaratabileceği kafa karışıklığı gibi nedenlerle raporda en azından bu yılın ilk 1-3 ay vadede volatilitesi yüksek-yön arayışının sürmesi beklentisi öne çıktı. Ancak, raporda, yılın ikinci yarısı ile birlikte, alternatif getiriler kaynaklı finansal baskılanmanın azalmaya başlamasını ve risk iştahının global finansal koşullardaki gevşeme ihtimalinden destek alarak BIST yatırımlarını avantajlı hale getirmesi öngörüldü.

Raporda, Türk lirasının 2024’te “reel olarak değerli kalma riski”nin söz konusu olduğu belirtilerek “Dolar/ TL paritesi 2014 yılından bu yana yıllık bazda ortalamada yüzde 30 yükselerek çift haneli rakamlarda performans sergiliyor. Bu, aynı zamanda liranın zayıflığı anlamına geliyor. 2024’te değişen para politikası duruşu, reel getiri sunma pozisyonu ve dış fon girişinin yeniden artma riski bulunması reel değerlenme senaryosunu konuşmamıza zemin hazırlıyor. Şu an için yüzde 40-45 aralığında oluşmasını beklediğimiz 2024 sonu TÜFE rakamına karşı liradaki zayıflama daha düşük seviyelerde gerçekleşebilir. Burada kritik aşamalardan birisi de devam eden KKM’den çıkış süreci, devreye alınması muhtemel ek önlemler ve döviz bulunduran mudilerin tercihi olacak” denildi.

Yıl boyu politika yüzde 45’te kalabilir beklentisi

Merkez Bankası’nın bu ayki toplantısıyla son bir 250 baz puanlık artışla politika faizini yüzde 45’e çekeceği belirtilen raporda “2024’ün ilk yarısında, özellikle de mayıs-haziran aylarında, yüzde 70’in üzerine yükselme ihtimali bulunan yıllık enflasyona karşı TCMB’nin ek bir sıkılaşma adımı atmayacağı konusunda fi kir yürütmek şu aşamada güç. Zira Enflasyon Raporu’nda paylaşılan ve sık sık beklentileri ile paralel seyrettiği belirtilen enflasyon davranışına göre sürecin devamında geri çekilme başlayabilir. Bu nedenle TCMB’nin ocak ayı sonrasında yeniden benzer bir faiz artırımı hamlesi içerisinde bulunma ihtimalini şu aşamada düşük görüyoruz. 2024’te politika faizinin beklentilerin çıpalanması konusunun önemiyle birlikte yüzde 45’te sabit kalma ihtimalini oldukça yüksek görüyoruz. Ancak, muhtemel dezenflasyon süreci ile birlikte yılın son çeyreğinde sınırlı da olsa faiz indirimi tartışmaları gündeme gelebilir. TCMB’nin bu senaryo karşısında takınacağı iletişim yerel varlıkların seyri açısından da kritik olacak. Bizim senaryomuzda faiz indirimi henüz bulunmuyor” denildi.

Yurtdışı yerleşiklerin portföyleri yeniden hareketlendi

TCMB’nin yayımladığı haftalık verilere göre, 9 Haziran’dan yıl sonuna dek olan dönemde Türk varlıklarındaki toplam pozisyonlanmanın 4.9 milyar dolar seviyesinde gerçekleştiği, söz konusu eğilimde hisse senetleri 2.9 milyar dolar, DİBS tarafı ise 2 milyar dolar ile yer aldığı kaydedilen raporda şu noktalara yer verildi: “Türk varlıklarından 2018-22 döneminde 23 milyar dolar çıkış olurken, en ciddi baskı 12 milyar dolar çıkış ile DİBS kaleminde gözlenmişti. CDS’in 2023’te ortalamada 463bp seviyesine gerilemesi ile birlikte 2021’deki seviyelerine yakınsaması ve yıl sonu kapanışında

Normalleşme yerel varlıklara pozitif katkı sunuyor

Deniz Yatırım Strateji ve Araştırma Genel Müdür Yardımcısı Orkun Gödek ve ekibinin hazırladığı strateji raporunda ekonomi politikalarında normalleşme sürecinin yerel varlıklara orta-uzun vadeli bakış açısına tartışmasız pozitif katkı sunduğu vurgulandı. Raporda ülke risk primindeki geri çekilmenin genel olarak Türkiye’ye bakıştaki değişimi yansıttığı, kamu ve özel sektör dış finansman sağlama süreçlerindeki zorlukları azalttığı ve orta vadede yerel varlıklara giriş için fırsat kovalayan yabancı yatırımcıya önemli bir sinyal niteliği taşıdığı kaydedildi. 2024’te CDS’teki geri çekilmenin mevcut ekonomi yönetimi ve uygulamalarının devrede olduğu, global konjonktürde ek kalıcı bir negatif unsurun belirmediği ve ayrışma başlığının yeniden gündeme gelmediği tüm senaryolarda devam etmesini beklendiği kaydedilen raporda “Nette ülke risk primindeki azalışın normalleşme politikalarının devreye alınmasına paralel gayet sağlıklı şekilde ilerlediğini düşünüyor ve orta-uzun vadede yerel varlıkları yeniden küresel portföy yatırımları sepetinde kaybettiği geçmiş dönem ağırlıklarının tamamını olmasa da bir kısmını yerine koymaya imkan tanıyabileceğine inanıyoruz” denildi.