KDV en önemli dolaylı vergi olarak yerini koruyor

Küresel düzeyde rekabetin giderek arttığı, uluslararası ticaret kurallarının yeniden şekillendiği bir dönemden geçiyoruz. Ticaret savaşları, küresel salgın, Ukrayna savaşı nedeniyle batı dünyasıyla Rusya arasındaki kırılma ve yeni nesil serbest ticaret anlaşmaları gibi konuların etkileriyle küresel tedarik ve üretim zincirleri yeniden şekilleniyor. Şirketlerin tedarik ağlarını veya üretim üslerini daha yakın coğrafyalara, kendi ülkelerine veya yakın ticari ortak olarak gördükleri ülkelere kaydırmaya başladıklarını veya bunu planladıklarını görüyoruz. Önümüzdeki süreçte bu gelişmelerin gündemin daha üst sıralarına çıkacağını söyleyebiliriz.

Küresel çerçevede bu gelişmeler yaşanırken Nisan ayına ilişkin dış ticaret rakamları yayımlandı. İhracat %17,2 oranında azalarak 19 milyar 315 milyon dolar; ithalat %4,5 oranında azalarak 28 milyar 162 milyon dolar olarak gerçekleşti. 2023 yılı Ocak-Nisan döneminde ise geçen yılın aynı dönemine göre, ihracat %3,0 oranında azalarak 80 milyar 874 milyon dolar; ithalat %7,2 oranında artarak 124 milyar 412 milyon dolar; dış ticaret hacmi %2,9 oranında artarak 205 milyar 285 milyon dolar oldu. Son dört aylık dönemde ihracatın azalıyor ama ithalatın da artıyor olması, dış ticaret açığı açısından dikkat edilmesi gereken bir konu olarak karşımıza çıkıyor.

Vergi gelirlerinin üçte biri KDV’den oluşuyor

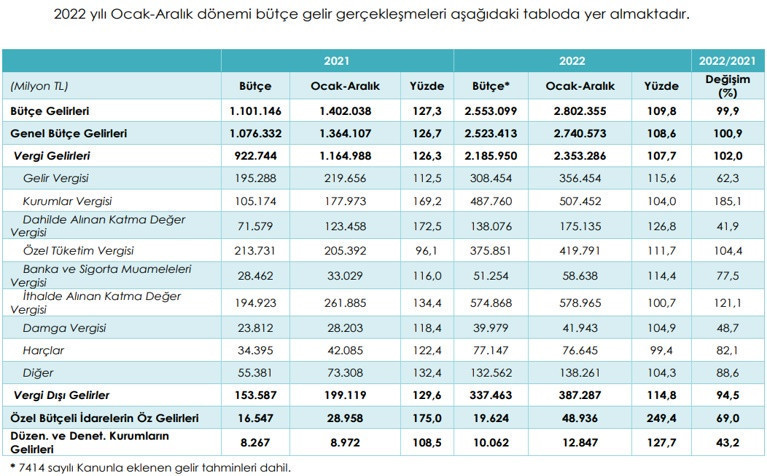

Dolaylı vergiler içinde KDV önemli bir yer tutuyor. 2022 yılı bütçe gerçekleşmeleri Hazine ve Maliye Bakanlığınca “Aralık Ayı Merkezi Yönetim Bütçe Gerçekleşme Raporu” ile açıklandı. Buna göre 2022 yılı vergi gelirleri 2 trilyon 353 milyar TL olarak gerçekleşti. Bu vergi gelirleri içinde dahilde alınan 175 milyar TL, ithalde alınan 579 milyar TL olmak üzere toplam 754 milyar TL’lik KDV yer alıyor. Buna göre KDV, 2022 yılında toplanan vergi gelirlerinin neredeyse üçte birini oluşturuyor.

KDV’den sonra en büyük dolaylı vergi kaleminin ise Özel Tüketim Vergisi (ÖTV) olduğunu görüyoruz. 2022 yılında gerçekleşen vergi gelirlerinin 420 milyar TL’sini ÖTV oluşturuyor. Bu verginin de yaklaşık yarısının alkol ve tütün ürünlerinden toplanan ÖTV olduğunu söyleyebiliriz. Toplam ÖTV tutarı ise toplam vergi gelirlerinin %18’ine tekabül ediyor. Sadece bu iki dolaylı vergi 2022 yılında toplanan verginin yarısını oluşturuyor.

KDV ile ilgili birçok sorun yaşanıyor

Vergi gelirleri içinde oldukça önemli olan KDV, 3065 sayılı Katma Değer Vergisi Kanunu ile 1984 yılında hayatımıza girdi. KDV, %1, %8 ve %18 olmak üzere üç farklı oran ile tatbik ediliyor. Oranların belirlenmesinde eşya tanımlamaları esas alınıyor, ancak bu konudaki belirsizlikler kanunun uygulanmasında zaman zaman ciddi sıkıntı yaratıyor. Son dönemde bu tartışmaların önüne geçmek ve aynı eşyaya aynı KDV oranının yeknesak olarak uygulanmasını sağlamak amacıyla gümrük mevzuatında eşya tanımlamaları için Gümrük İstatistiki Tarife Pozisyonu (GTİP) uygulaması yaygınlaştırılıyor. Ancak son dönemde temizlik ürünlerine yapılan KDV oran değişikliğinde olduğu gibi, halen eskiden kalan uygulamalara rastlıyoruz ve bu durum da önemli bir sorun olarak karşımıza çıkıyor.

Kanun ayrıca birçok istisna ve muafiyeti de barındırıyor. Bu konu yaklaşık 40 senedir tatbik edilen bu vergiye yönelik en çok eleştiri alan noktalardan biri. Bu kadar fazla ve bir o kadar da karmaşık istisna ve muafiyet maddelerinin olması, söz konusu kanunun sağlıklı uygulanmasının da önüne geçiyor.

Son olarak, “devreden KDV” sorununu gündeme getirebiliriz. Konuyla ilgili tartışmalar, KDV’nin dolaylı vergi olarak yansıtılabilen bir vergi olması gerekliliğinden kaynaklanıyor. Ancak son dönemde yaşanan devreden KDV sorunu nedeniyle üretici açısından bu verginin bir maliyet olarak değerlendirilmeye başlandığını görüyoruz. Genel prensip gereği üretici yüklendiği KDV’yi bir sonraki üreticiye ve/veya tüketiciye yansıtmak suretiyle tahsil ediyor, böylelikle üretici üzerinde bir KDV yükü oluşmuyor. Ancak gerek ithalatlar gerek indirimli oran uygulamaları (ödenen KDV’nin hesaplanan KDV oranından daha yüksek olması), alacak KDV pozisyonunda artışa neden oluyor. Hatta bu uygulamalar, devreden KDV sorunu yaşayanlar açısından KDV'nin nihai tüketici üzerinde kalması ve dolayısıyla üreticiler üzerinde bir yük oluşturmaması prensibini olumsuz yönde etkiliyor. Bu da KDV mekanizmasının çalışma mantığı açısından uyumsuzluk yaratabiliyor.

Ne yapılmalı?

Vergi adaletinin tesis edilebilmesi için dolaylı vergilerin toplam vergi gelirleri içindeki payının azaltılması gerekiyor. Dolaylı vergilerdeki bu payın artması, son tüketici üzerindeki vergi yükünde bir artışa neden oluyor. Çünkü temel vergi prensipleri arasında olan “dolaylı vergilerin yansıtılabilmesi” kuralı son tüketicide çalışmıyor ve bu vergi harcama üzerinden tahsil edildiği için gelir artışı olmadan daha fazla vergi öder hale geliniyor. Artan ve yaygınlaşan bu vergiler günün sonunda tüketici üzerinde kalıyor.

KDV uygulamasına yönelik eşya tanımlamalarının daha net yapılması büyük önem arz ediyor. Bu nedenle hem ithalat hem de dahili ürünlerin teslimlerinde ortaya çıkan KDV oranının yeknesak olarak aynı bakış açısıyla belirlenmesi gerekiyor. Bu noktada GTİP bir kriter teşkil edebilir.

Diğer taraftan, şirketler için finansmana erişim, son dönemde her zamankinden daha önemli hale geldi. Bu dönemde finansman maliyetlerindeki artış dikkate alındığında, KDV iade alacaklarının daha da önemli hale geldiği söylenebilir. Hem biriken ve devreden KDV alacaklarının, hem de KDV iade sürecinin hızlı ve etkin sonuçlanması, büyük bir önem kazanıyor.