Tartışmalı bir uygulama: Gözetim uygulaması

Son zamanlarda gümrükte gündemde gözetim uygulaması öne çıkıyor. Aslında bu konu yeni değil, 21 yıldır süregelen bir uygulama, ancak gözetim uygulanmasına yönelik genelgenin Danıştay tarafından iptal edilmesi sebebiyle bir anda yürürlükte olan tebliğlerin Gümrük İdaresi’nde nasıl uygulanacağına yönelik bir tereddüt oluştu. Bu sebeple, son günlerde bu konu üzerine ciddi tartışmalar yaşanıyor, gümrük kıymeti açısından bir değerlendirme yapılıyor ya da belirlenen eşiğin altında artık ithalatın mümkün olmadığı iddia ediliyor veya fiktif kıymet uygulamasının da mümkün olmadığı ya da bu şekilde olan işlemlerde idari para cezası olacağı yönünde görüşler bulunuyor. Bu kadar çok farklı yorumun bir anda sosyal medya kanallarından paylaşılmasıyla da konu bambaşka bir yöne evrildi. İthalatçılar için de ciddi bir soru işareti oluşması nedeniyle gündelik gümrük işlemlerini etkiler hale geldi.

Peki gözetim uygulaması nedir?

Ticaret Bakanlığı, dış ticarete ilişkin politikalar üretiyor ve bu kapsamda birçok enstrüman kullanıyor. Bunlar arasında gözetim uygulaması da yer alıyor. Gözetim uygulaması, bir malın ithalatında kaydedilecek gelişmelerin yakından izlenmesi amacıyla yapılıyor. Uygulamada temel amaç, yerel üreticileri dış rekabetten korumak, çünkü belirlenen birim kıymet tutarından daha düşük kıymette bir ithalat yapıldığında bakanlıktan bir gözetim belgesi alınması gerekiyor. Bu başvuru sayısındaki artışın iç pazara bir zarar ya da tehdit teşkil edildiği tespit edilirse, ek vergi ya da anti-damping vergisi tatbik edilebiliyor.

2025 yılı itibarıyla Ticaret Bakanlığı tarafından yapılan 154 gözetim tebliğinin yürürlükte olduğu ve bu tebliğlerin 3.287 adet GTİP’i kapsadığı görülüyor. Bu düzenlemelerde belirlenen fiyatın altında bir eşya ithal edilmesi halinde gözetim belgesi alma, yani bir izin alma zorunluluğu, suretiyle tatbik ediliyor. İmalat sanayinde gözetim belgesi alarak ilerlemek zaman zaman mümkün oluyor, ancak, izin alma süreci bazen uzun zaman (1 veya 2 ay) alabildiği gibi bazen de süreç olumsuz sonuçlanabiliyor. Bu nedenle, izin alma süreci ithalatçılar açısından alternatif bir yol olmuyor.

Bunun yerine, eşyanın gerçek bedelinin daha düşük olmasına karşın gözetim nedeniyle eşya bedeline fiktif bir ilave (matrah artırma) yapılarak ithalat işlemleri gerçekleştiriliyor. Bu eklenen tutar üzerinden ithalat vergileri (gümrük vergisi, KDV, ÖTV gibi) ödeniyor. Böylece, ithal edilen ürünün birim maliyeti artırılarak yurt içindeki üreticiler lehine bir durum yaratılıyor. Şayet gözetime konu ürünün yurt içinde üreticisi yoksa, bu kez tüketici aleyhine bir durum ortaya çıkıyor. Aynı zamanda ithalatçı, ödemesi gereken ithalat vergisinden daha fazlasını bir matrah artırımı yöntemiyle üstü kapalı olarak ödemiş oluyor.

Sorun nasıl çözülebilir?

Ticaret Bakanlığı Gümrükler Genel Müdürlüğü’nün 2019/1 sayılı Genelgesi, Danıştay tarafından iptal ediliyor. Bu genelge, gözetim uygulamasına ilişkin usul ve esasları içeriyordu ve gözetim tebliğlerinde belirtilen birim kıymetin altında olan eşyalar için fiktif kıymet artışı yaparak gözetim belgesi almadan ithalatın yöntemi anlatılıyordu. Bu uygulamanın yürürlükten kalkmasıyla gözetim için belirlenen tutarın altında bulunan ithalat işlemlerinin nasıl olacağına ilişkin bir açıklayıcı düzenleme de kalmamış oldu.

Gümrükler Genel Müdürlüğü, tüm gümrük ve dış ticaret bölge müdürlüklerine geçen hafta yeni bir yazı yayımlayarak bu boşluğu da giderdi. Bu yazı, istenilmesi halinde eski uygulamanın devam edeceği ifade ediyor. Yazıda, ilgili gözetim tebliğinde gösterilen birim gümrük kıymetinin altındaki eşyanın ithalatında gözetim belgesinin aranacağı; eşyanın söz konusu birim gümrük kıymetinin üzerinde ithal edilmek istenilmesi durumunda ise gözetim belgesinin aranmayacağı anlaşılıyor.

Bu yeni yazı iki kritik noktaya vurgu yapıyor. Birincisi, birim kıymet tutarına atıf yapılması. Gözetim uygulamasında eşya bedelinden çok birim gümrük kıymetinin esas alınacağı belirtiliyor. Böylece, eşya bedelinden daha geniş bir kıymetin esas alınacağına ve ilave giderlerin de eklenmiş birim kıymetin gözetim için dikkate alınacağına işaret ediyor. İkinci nokta ise ‘istenilmesi halinde’ durumu. Gözetim tutarının altında bir ithalat birim kıymeti olması durumunda, ilave gider eklenerek bu ithalat işleminin yapılacağı anlaşılıyor.

İndirilemeyecek KDV uygulaması devam ediyor

Daha önce ithalatta gözetim uygulanmasına ilişkin mevzuat kapsamında, gözetim uygulamasına tabi malların Gümrük Beyannameleri’nde beyan olunan ve tevsik edilemeyen tutarlar ile bu tutarlar nedeniyle doğan ve Katma Değer Vergisi matrahına dahil edilen her türlü vergi, resim, harç ve paylar dolayısıyla ödenen Katma Değer Vergisi’nin indirim hakkının artık olmayacağı belirtilmişti.

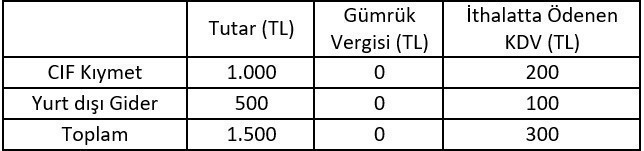

Bu düzenlemenin ne anlama geldiğini bir örnek ile anlatalım: Eşyanın ithalinde Gümrük Vergisi’nin %0, Katma Değer Vergisi’nin ise %20 olduğunu varsayalım. Bu durumda, ithalat esnasında ödenen Gümrük Vergisi ve KDV tutarı aşağıdaki gibi oluyor:

24 Kasım 2023 tarihindeki düzenlemeye kadar ithalatta ödenen 300 TL’lik KDV tutarının tamamı indirim konusu yapılabiliyordu. Bu düzenleme sonrasında ithalatta ödenen 300 TL’lik KDV’nin 200 TL’si indirim konusu yapılabilecek, yurt dışı gider üzerinden ödenen 100 TL’lik KDV indirim konusu yapılamayacaktır. Böylece, bahse konu olan eşyanın ithalat maliyeti 1100 TL olacaktır. Bu durum, %10 oranında Gümrük Vergisi konulması ile aynı sonucu doğuruyor.

Bu düzenleme ve ilgili gözetim tebliğleri de halen yürürlükte olduğu için bu konuda değişen bir durum yok.

Ne yapılmalı?

İthalatta birim kıymet takibi için oluşturulan bir ticaret politikasının zamanla bir vergilemeye dönüştüğü söylenebilir. Eşya bedellerinin bir otoriteyle belirlenmesi ve vergileme matrahının ithalatçılara yüklenmesi, gümrük kıymet kurallarıyla örtüşmüyor. Bu nedenle, ilk olarak gözetime ilişkin bu düzenlemelerin amacına uygun olarak tekrar ele alınması gerekiyor.

Gözetime ilişkin tebliğler hâlâ yürürlükte. Bu nedenle, kapsama giren ürünlere ilişkin birim kıymet tutarının altında kalanlar için gözetim belgesi başvurusunda bulunulabilir. Bakanlık tarafından bu başvuru sürecinin tarife dışı engel olarak görülmemesi gerekiyor. Ancak burada bir konunun altını çizmekte yarar var: Bakanlığın en son paylaştığı yazı, eski uygulamanın devam edeceğine vurgu yapıyor. Birim kıymeti, belirlenen tutardan düşük olan eşyalar için istenilmesi halinde fark kadar kıymet artırarak gözetim belgesi almadan ithalatın da yapılacağı anlaşılıyor. Son günlerde uygulama farklılıkları olsa da tebliğlerde belirtilen birim kıymet tutarından düşük olan eşyalar için ilave gider artırımı yaparak gözetim belgesi almadan ithalat işlemleri yapılmasında bir engel bulunmuyor.