Orta Vadeli Program ve zirvelerde dolaşan üç açık

Önceden yapılan duyurularla, geniş katılımlı toplantılarla açıklanan Orta Vadeli Programlar (OVP) son dönemde ansızın internet üzerinden yayınlanan, adeta formalite olarak ilan edilen belgelere dönüştü. Maalesef hedefler ve gerçekleşmeler birbirinden çok koptuğu için, en çok ihtiyacımız olan plan ve programlar önemsizleşti.

OVP’lerde en yüksek tahmin hatası enflasyonda

Şu anda Türkiye ekonomisinin bir numaralı gündemi ve sorunu enflasyon. 2011 yılından bu yana yüzde 5 olan enflasyon hedeflerini tutturamıyoruz. Son 5-6 yılda sapma ciddi boyutta olmaya başladı, son iki yılda zirveye ulaştı. Eğer OVP’lerin bir önceliği olacaksa, bunun kesinlikle enflasyon olması gerekiyor ve neden hedeften her yıl uzaklaştığımızın iyi anlaşılması gerekiyor. Geçtiğimiz yıl Eylül ayından itibaren para politikasını gevşetmeye başladık. Geçen yıl Eylül’de yayınlanan OVP’de enflasyon hedeflemesine devam edileceği vurgulanıyor ve 2021 yılı enflasyon tahmini yüzde 16,2 olarak veriliyordu. Para politikasında atılan adım sonunda bu tahmin yapılmıştı. Yüzde 36 civarında yılı tamamladık. 2022 tahmini yüzde 9,8 idi. 3 gün önce gelen OVP’de 2022 tahmini yüzde 65 olarak açıklandı.

Enflasyon tahminleri yine iyimser

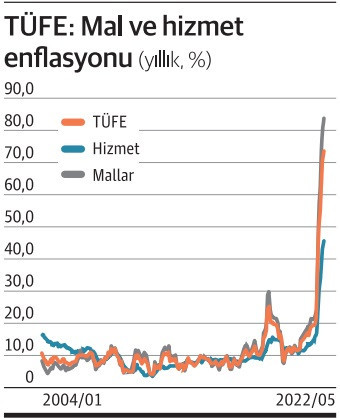

Son elektrik ve doğalgaz zamlarının doğrudan ve dolaylı etkileri yıllık enflasyona 4-5 puan ilave katkı getirebilir. Ağustos ayı enflasyon rakamları, petrol ve mevsimsel olarak işlenmemiş gıda fiyatlarındaki düşüşün etkisiyle beklenenin altında gelmiş görünüyor ama detaylar enflasyon dinamiklerinin güçlü bir şekilde devam ettiğini gösteriyor. Ağırlıklı olarak işlenmemiş gıda ve enerji hariç verilerden hesaplanan özel kapsamlı B endeksi ya da çekirdek enflasyon, aylık yüzde 3’den fazla artarak yıllığı yüzde 72’ye taşımış durumda. Başta eğitim ve sağlık olmak üzere, hizmet sektörlerinde artışlar güçlü geliyor. Grafikten de izlenebileceği gibi normalde mal, hizmet ve manşet fiyat artışları geçmişte hep yakın seyretmiştir. Son bir yılda ise hizmet fiyatlarının geriden geldiğini görüyoruz. Doğrudan müşteri odaklı olması nedeniyle, hizmet sektörlerinde artışlar zamana yayılarak geliyor. Önümüzdeki süreçte hizmet fiyatlarında artışın devam etmesi ve mal gruplarına yansımasını beklemek çok yanlış olmayacaktır.

ÜFE’nin detaylarına bakıldığında, yine enerji dışında imalat sanayi ve alt kategorilerinde güçlü artışların devam ettiğini izliyoruz. Veriler, genel olarak hammadde fiyatlarının baskı altında olduğu bir dönemde, kurdaki hafif yükselişlerin bile geçişkenliğinin hızlı olduğuna işaret ediyor. Özetle, OVP’nin bu yıl için öngördüğü yüzde 65 tahmininin iyimser olduğunu, TÜİK verilerine göre yüzde 75’lere yakın bir TÜFE enflasyonu ile yılı kapatacağımızı düşünüyoruz.

Büyüme odaklı bir politika izlediğimiz için, OVP’nin tahminleri içerisinde gerçekleşmeye en çok yaklaşan da büyüme görünüyor. Geçen yıl 2022 büyüme hedefi yüzde 5 olarak belirlenmişti. Bu yıl da aynı tahmin korunuyor. Tahmin gerçekçi, yılın ikinci yarısında önemli bir yavaşlama içinde olmamıza rağmen, ilk 6 aylık yüzde 7,5 performansı ile yılın tamamında yüzde 5’in biraz üzerine de çıkılabilir.

Kamu dengelerinde ciddi bozulma

OVP’de en önemli verilerin kamu dengelerine ilişkin olduğunu düşünüyoruz. Kamu dengelerine ilişkin veriler tahminden ziyade bir planlama olarak okunabilir. Yaklaşık 2 ay önce yasalaşan merkezi yönetim bütçesinde bütçe açığı 278 milyar TL’de sabit tutulmuştu. Son OVP’de 461 milyar TL’ye revize edilmiş. Ciddi bir artış anlamına geliyor. Daha önemlisi 2021 yılında 6,7 milyar TL fazla veren KİT’lerin 2022 yılında 430 milyar TL açık vermesi öngörülüyor. İşsizlik sigorta fonu ve bütçe dışı fonların fazlasını çıkarınca, kamu kesimi genel açığı 862 milyar TL’ye, bunun da GSYİH’ya oranı yüzde 6,4’e çıkıyor. Kamunun borçlanma ihtiyacı anlamına gelen bu rakam, son yılların en yüksek oranına işaret ediyor. Diğer taraftan, 2022 yılında 47,5 milyar dolar olarak tahmin edilen cari açığın GSYİH’ya oranı yüzde 5,9 olarak öngörülmüş. Bu da son yılların en yüksek seviyesine gelmiş durumda. Buna bağlı olarak Tasarruf – Yatırım açığının GSYİH’ya oranı da yüzde 5,7 seviyesine geliyor.

Üç açık zirvelerde dolaşıyor

Ekonomimiz yapısal anlamda üç açığın, kamu açığı, cari açık ve tasarruf açığının son dönemlerdeki en büyük zirvesine 2022 yılında ulaşacak görünüyor. Büyüme odaklı politikalar, para politikamızın daha da gevşeme ihtimali ve başta doğalgaz olmak üzere enerji fiyatlarının yeni zirveleri zorlama potansiyeli 2023 yılının büyük bölümünde de zirvelerde kalma olasılığımızı yüksek tutuyor.