Yılmaz İşletme Nakit Yönetimi Modeli

Doç. Dr. Hüseyin Yılmaz

BŞEÜ İİBF Öğretim Üyesi

-

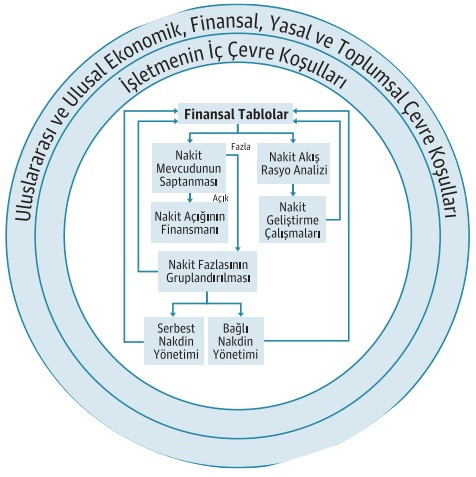

Finansal tablolar

Nakit akış rasyo analizi için gerekli olan finansal tablolar bilanço, gelir tablosu ve nakit akim tablosudur.

-

Nakit akış rasyo analizi

Modelde işletmelerin nakit geliştirme çalışmalarına başlamadan önce nakit akış rasyo analizi yer almaktadır. Nakit akış rasyo analizinde yararlanılacak rasyolar nakit akış yeterliliği, uzun vadeli borç ödeme, kâr payı ödeme, nakdin yeniden

Yatırımı, borç karşılama, amortisman etkisi, satışların İFEEN(1)'e dönüşü, faaliyet göstergesi, varlıkların nakit yaratma gücü, İFEEN'nin finansman giderlerini karşılama yeteneği, genel nakit akış rasyosu, hisse başına nakit akışı, satışların nakde dönüşü, nakit borç karşılama, uzun vadeli kredilerin ana para taksiti ödemesi, nakit kâr payı karşılama, varlık satınalma, nakit aktif kârlılığı, ortaklar ve kreditörler için nakit yaratma, ortaklar için nakit yaratma, uzun vadeli borç karşılama, faiz ödemelerini karşılama, sabit ödemeleri karşılama, işletme nakit akışı, nakit faiz karşılama, nakit cari borç karşılama, fon akışı karşılama, sermaye harcama rasyosu, toplam borç rasyosu, nakit akış yeterliliği, nakdin yeniden yatırımı, nakit akış rasyosu, cari likidite göstergesi, net likit mevcudu, nakit ve pazarlanabilir menkul değerler / cari borçlar, nakit ve pazarlanabilir menkul değerler / satışlar, nakit ve pazarlanabilir menkul değerler / toplam varlıklar olarak belirlenmiştir.

-

Nakit geliştirme çalışmaları

Modelde nakit geliştirmek amacıyla yapılabilecek çalışmalar nakit devir süresinin azaltılması, nakit kar payı dağıtımı ile ilgili geliştirmeler, finansal yeniden yapılanmaya giden işletmelerde hak sahiplerine ödenebilecek nakit tutarının saptanması, yeni ödeme sistemleri, işletme çalışanlarına yapılan ödemelerle ilgili nakit geliştirme çalışmaları, enflasyon ortamında nakit yönetimi, işletmedeki dövizlerin yönetimi, işletme-banka ilişkileri, barter ticareti, finansal kiralama, teşviklerden yararlanma, amortisman yöntemi seçimi, duran varlık yatırımları ile ilgili nakit akışlarının nakit yönetimi ile eşgüdümü, nakit başa baş noktası hesaplanması, ürünün yaşam sürecine göre nakit yönetimi çalışmaları olarak belirlenmiştir.

4. Nakit fazlasının gruplandırılması

Nakit mevcudunun saptanması sonucunda işletmede nakit fazlası oluşmuş ise söz konusu fazla nakit, serbest nakit ve bağlı nakit olarak gruplandırılır.

- Serbest nakdin yatırıma dönüştürülmesi

İşletmenin serbest nakdi belirlendikten sonra serbest nakdin fiziksel yatırımı, işletme birleşmesi ve işletme satın alması, geniş anlamda işletmenin kendisine yeniden yatırımı, araştırma geliştirme yatırımları, işletmenin kendi hisse senetlerini geri satın alması, iştirak yatırımı ve borç azaltımı konularından bir veya birden fazla alana yatırım konusunda karar verilir.

- Bağ1ı nakdin yatırıma dönüştürülmesi

İşletmenin bağlı nakdi belirlendikten sonra bağlı nakdin REPO(2), Hazine bonosu, hisse senetlerine geçici yatırım, opsiyon ve futures sözleşmeleri gibi yatırım alanlarından birine veya birkaçına yatırımı konusunda karar verilir.

5. Nakit açığının finansmanı

(Dönem içi nakit girişleri-Dönem içi nakit çıkışları) farkı negatif ise bu nakit açığını ifade etmektedir. Nakit açığının finanse edilmesi menkul değer ihracı veya banka kredisi yöntemlerinden birisi veya gerekirse her ikisi yoluyla gerçekleştirilebilir. Nakit açığının finansmanında "açık" finansmanı ve işleme birleşmelerinin finansmanı proaktif iki yöntemdir. Proaktif yöntemler açık oluştuktan sonra değil, oluşmadan önce kullanılır. Bu yolla nakit açığının önlenmesi amaçlanır.

Modelin organizasyonu

Modelin uygulanması belirli bir dönemin finansal tablolarının hazırlanması tamamlandıktan sonra başlayacaktır. Öncelikle işletmenin Muhasebe veya Mali İşler vb. departmanının muhasebe ile ilgili alt biriminden elde edilen Bilanço, Gelir Tablosu ve Nakit Akım Tablosu’ndan yararlanılarak “nakit akış rasyoları” hesaplanır. Hesaplanan rasyolar standartlar ve/veya endüstri ortalamaları ile ya da önceki yılların rasyoları ile karşılaştırılarak analize tabi tutulur. Zayıf ve güçlü noktalar belirlendikten sonra gerekli ise nakit yönetimi ile ilgili politika değişiklikleri oluşturulur. Alacakları tahsil politikası, stok politikası, kar dağıtım politikası gibi konularda gerekli değişiklikler kararlaştırıldıktan sonra yeni dönem boyunca nakit geliştirme çalışmaları yürütülür.

Nakit akış rasyo analizi ile eş zamanlı olarak, ayni finansal tablolardan yararlanılarak, eğer nakit fazlası varsa gruplandırma işlemi yapılır. Nakit açığı oluşmuş ise açığın finansmanı çalışmalarına hemen başlanır. Zaten bu durumda nakit fazlasının gruplandırılması ve yatırım alanlarının saptanması söz konusu olmayacak, işletmenin nakit açığının finansmanı çalışmaları ve nakit geliştirme çalışmaları eş zamanlı olarak yürütülecektir.

Nakit fazlası oluşması durumunda gruplandırma işlemi kısa bir sürede nakit akış rasyo analizi ile eş zamanlı olarak tamamlandıktan sonra serbest ve bağı nakdin yatırımı alanları belirlenir. Ancak özellikle serbest nakdin yatırımının gerçekleştirilmesi bazı durumlarda uzun süre, belki de dönem boyunca sürebilir. İşletme satın almada satın alınacak işletmelerle görüşmeler, hedef işletmenin finansal tablolarının incelenmesi, fiziksel yatırım söz konusu ise yatırım projeleri hazırlanması ve değerlendirilmesi dönem boyunca sürebilir. Bu durumda fazla nakdin yatırıma dönüştürülmesi çalışmaları nakit geliştirme çalışmaları ile eş zamanlı olarak yürütülür. Sonraki dönemlerde aynı prosedür tekrar uygulanır.

--------

(1) İşletme Faaliyetlerinden Elde Edilen Nakit

(2) REPO kelimesinin açılımı “geri satın alma sözleşmesi” olarak belirtilebilir.