İlk çeyrekte mali sektör kârlılıkta açık ara önde

HABER ANALİZ / BIST ŞİRKETLERİNİN İLK ÇEYREK KÂRLILIK ANALİZİ

İlk çeyrekte mali sektör kârlılıkta açık ara önde

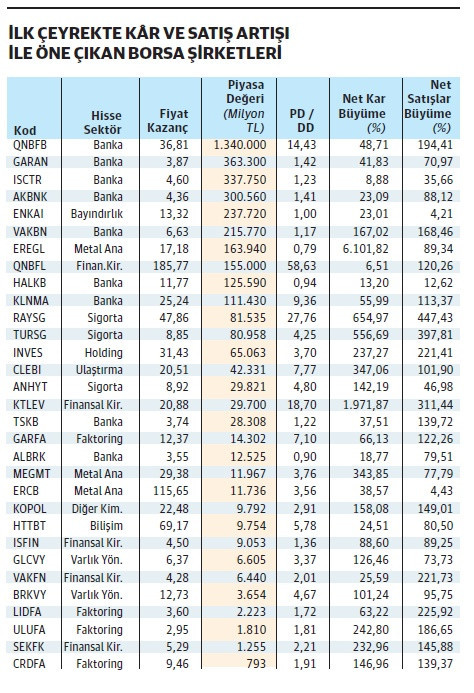

Borsada işlem gören şirketler üç aylık bilançolarını açıklamaya başladı. Açıklanan bilançolarda kâr ve satışları büyüyen şirketler içerisinde mali sektör hisseleri öne çıkıyor. Banka, sigorta ve finansal kiralama, faktöring ve holdingler kârlarını ortalama yüzde 84,72 oranında artırdı.

Şirketler için yeni yılın ilk bilançoları gelmeye başladı. Bu bilançolar yıla başlangıçta mali performansı göstermesi açısından önem taşıyor. Zira mevsimsellik etkisi yoksa şirketler mevcut performansın etkisini yıl boyu sürdürebilmekte.

Mali sektör hisseleri dikkat çekiyor

İlk çeyrek bilançolarında ilk gözlemlediğimiz mali sektör hisselerinin dikkat çekmesi. Bilanço açıklayan banka, holding, sigorta ve faktoring şirketleri yılın ilk çeyreğinde bir önceki yılın aynı dönemine göre kârlarını yüzde 84,72 oranında artırdı. Bu şirketlerin satış büyümeleri ise yüzde 131 olarak gerçekleşti. Satış büyümesinde bankalar için Net Faiz Geliri ile Net Ücret ve Komisyon Gelirleri kaleminin toplamının değeri, Sigorta bilançoları için Genel Teknik Bölüm Dengesi kaleminin değeri, Faktoring bilançoları için Esas Faaliyet Gelirleri kaleminin değeri alındı.

Sigorta şirketlerinde %100 üzeri artışlar

Sigorta şirketlerinin kârı yılın ilk çeyreğinde bir önceki yılın aynı dönemine göre yüzde 100’ün üzerinde artış gösterdi. Sektörde Anadolu Sigorta zarardan kâra geçerken Ray Sigorta kârını yüzde 654 oranında artırdı. Türkiye Sigorta kârını yüzde 556 oranında artırdı. AGESA Hayat Emeklilik’in kâr artışı yüzde 191,75 oldu. Anadolu Hayat Emeklilik’te kâr artışı yüzde 142 olurken Aksigorta’nın kârı yüzde 107 oranında yükseldi.

Erdemir’de %89 satış artışı

Demir Çelik sektöründe son iki yıldaki performansı ile yatırımcılarını memnun etmeyen Ereğli Demir Çelik, açıklandığı bilanço ile yeniden yatırımcı radarına girdi. Şirketin net kârı yüzde 6.101 büyürken satışları yüzde 89,34 oranında artış gösterdi.

PİYASALARIN NABZI

Borsada yatırımcıların radarında hangi hisseler var?

YÜKSELİŞTEKİLER

-

Tek-Art Turizm (#TEKTU): 8 gündür yükselişte. Yıllık %105 arttı. Ana Pazar’da. Hacim arttı.

-

Tureks Turizm (#TUREX): 7 gündür yükseliyor. Yıllık %211 yükseldi. Yükselen trendde.

-

Göknur Gıda (#GOKNR): 7 gündür yükseliyor. Yıllık %131 yükseldi. Bollinger ile yükselişte.

-

Banvit (#BANVT): 7 gündür yükseliyor. Yıllık %292 yükseldi. Ana Pazarda işlem görüyor.

-

Sabancı Holding (#SAHOL): 7 gündür sürekli yükseliyor. Yıllık bazda %152 yükseldi.

DÜŞÜŞTEKİLER

-

Beşiktaş Futbol Yat. (#BJKAS): 13 gündür sürekli düşüyor. Son bir ayda %69,45 geriledi.

-

Birikim Varlık Yönetim (#BRKVY): 10 gündür sürekli düşüyor. Son bir ayda %65,11 geriledi.

-

Pasifik Teknoloji (#PATEK): 9 gündür sürekli düşüyor. Son bir ayda %25,32 geriledi.

-

Limak Doğu Anadolu (#LMKDC): 7 gündür sürekli düşüyor. Son bir ayda %16,12 geriledi.

-

Ersu Gıda (#ERSU ): 6 gündür sürekli düşüyor. Son bir ayda %41,10 geriledi.

NE OLDU?

-

Otomotiv üretiminde yüzde 1'lik düşüş yaşandı.

-

TCMB önceki raporda %36 olan 2024 yıl sonu TÜFE artışı tahminini %38’e çıkardı.

-

Türkiye’nin 5 yıllık CDS’i 269,7 baz puana düştü.

-

TÜFE bazlı reel efektif döviz kuru Nisan'da 59,77'ye yükseldi. 2021'den beri en yüksek seviye.

-

Sanayi üretimi Mart'ta aylık %0,3 daraldı.

NE OLACAK?

-

Cari işlemler dengesi izlenecek.

-

Perakende satış hacmi verileri izlenecek.

-

Hindistan Tüketici Enflasyonu takip edilecek.

-

ABD NY Fed 1 yıllık Enflasyon Beklentileri izlenecek.

-

BIST 100’de 8 günlük ortalama 10.185’te üzerindeki kalıcılık izlenecek.

ZEYNEP’E SOR

FAİZ RİSKİ Mİ, KREDİ RİSKİ Mİ?

Faiz riski; değişim hareketi yeni fırsatlar sunabilir, hedge etme olanağı vardır, düşüşte tahvillerin değeri yükselir. Artışta tahvillerin değeri düşer.

Kredi riski; İhraççısının mali durumu zayıfladığında risk artar. Risk arttıkça getirisi yükselir. Daha az likittir. Ana para riski vardır.

Uzun vadede büyümesini sürdürüyor. Gelir dağılımı dengeli ve yurt dışının ağırlığı var

Otokar hissesinin hedef fiyat beklentisi nedir? Alınabilecek bir hisse olarak görüyor musunuz?/ Bahar Ergüz

Bahar, otomotiv sektörü bu yıl üretim ve satış adedi bazında daralma bekliyor. Bunun nedeni olarak da sıkılaştırma politikalarını işaret ediyor. Ancak yurt içindeki adet bazında beklenen düşüşleri ihracat artışı yoluyla aşmaları mümkün. Neticede sektörün önemli bir ihracat potansiyeli var. Sonuçta bu yıl da büyümelerini sürdürmeleri mümkün. Öte yandan sıkılaştırma politikaları yılın ikinci yarısından itibaren elde edilecek sonuçlara bağlı olarak gevşemesi beklenebilir. Böylesi bir durumda özellikle de yılın son çeyreğinde adet bazında da satışların artması gündeme gelebilir.

Otokar, uzun vadede yükselişini korumakla birlikte bu yılın ilk çeyreğinde satışlarını ancak %10,99 büyüterek 4,94 milyar TL’ye çıkardı. Tutarın içinde yer alan yurt dışı gelirleri 2,65 milyar TL olurken yarı oranda bir ağırlığa sahip. İhracatını büyütmesi yurt içi daralmayı daha sorunsuz atlatmasına imkan verecektir. Otokar, dönem sonunda ise 417,32 milyon TL zarar açıkladı. Önceki yılın ilk çeyreğinde ise bu zarar daha fazlaydı. Maliyetlerdeki gerilemeye rağmen giderlerdeki %39’luk artış dönem sonunda zararda etkili oldu. Şirketin yurt dışı pazarlara ağırlık vermesinde yarar var.

Kârın düşme nedeni taşınmazları. Yatırım amaçlı taşınmazların değeri düşünce kârı da geriledi

İş Gayrimenkul 25 lirayı gördükten sonra hep satış yedi. Bunun nedeni hakkında bilginiz var mı?/ Mustafa Oran

Mustafa, İş GMYO geride kalan yaklaşık üç yılda oldukça dalgalı bir seyir izledi. Eylül 2021’den bu yana yukarı yönlü güçlü atakları ve ardından gelen sert düşüşleri var. Bununla birlikte her defasında atakların daha güçlü olmasının da etkisiyle hisse bir üst fiyat seviyesine çıkmasını başardı. Eylül 2021’de 1,80 TL’de bulunan hisse, Ekim 2023’te en yüksek 25,98 TL’yi test etti. Şimdilerde de 15,92 TL seviyelerinde bulunuyor. Aynı süre zarfında üç defa gerçekleşen güçlü çıkışın ardından gelen üç satış hissede sert dalgalanmalara yol açtı.

Şirketin geride kalan beş yıllık gelirleri incelendiğinde son iki yılda daha yüksek tutarlar olsa da dalgalı gelir yapısına sahip. Aynı şekilde bir önceki yıl artan kârlılığa rağmen 2023’te net kârı %64 geriledi. Mali yapısındaki dalgalanma hissenin fiyatına yansıyor. Geçtiğimiz yıl kârın gerilemesinde esas faaliyet dışı gelirlerdeki ciddi düşüşün etkisi bulunuyor. Bu kaleme daha yakından baktığınızdaysa yatırım amaçlı taşınmazların değerinin 7,2 milyar TL’den 1,8 milyar TL’ye indiğini görebilirsiniz. Şirketin sahip olduğu gayrimenkullerin değerindeki düşüş kârı aşağıya çekti.

YATIRIM FONLARI

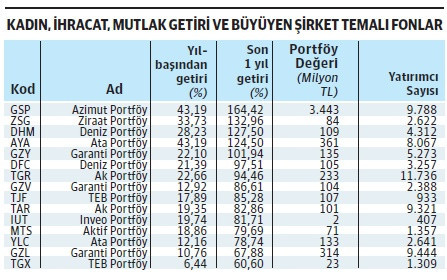

Temettü ve sürdürülebilirlik fonlarına ilgi artıyor

Kâr payı fonlarında getiriler %100’ün üzerinde

Kâr payı ödeyen fonlar yatırımcıların ilgisini çekiyor. Azimut ve Ata Portföy'ün Kar Payı Ödeyen Hisse Senedi Fonları, yılbaşından bu yana %43,19 getiri ve yıllık %164,42 ile %124, 50 getiriler arasında performans gösterdi.

Ziraat ve Deniz Portföy'ün ESG Sürdürülebilirlik Fonları ise %33,73 ile %28,23 arası yılbaşından bu yana getirileri ve %132,96 ile %127,50 arası yıllık getirilerle yatırımcıların ilgisini çekti.

Ayrıca, Garanti ve Ak Portföy'ün turizm ve tarım sektörüne odaklanan fonları da %22,66 ile %19,35 yılbaşından bu yana getirileri ve %101,94 ile %82,86 arası yıllık getirilerle ön plana çıktı. Bu fonlar, yatırımcılara çeşitlilik ve büyüme potansiyeli sunarken, toplam yatırımcı sayısı 72 bine yaklaşarak yatırımcı ilgisinin yüksek olduğunu gösterdi.

EMEKLİLİK FONLARI

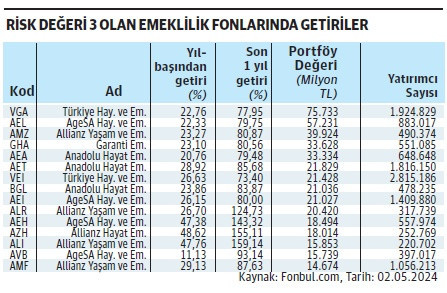

Portföy değeri yüksek olan fonlar altın fonları

%100 üzeri kazandıranlar karma ve altın fonlar

Yılbaşından bu yana, emeklilik fonları arasında özellikle altın ve katkı temalı fonlar dikkat çekici getiriler sağladı. Portföy değeri yüksek olan bu emeklilik fonları enflasyonun üzerinde kazandırdı. Türkiye Hayat ve Emeklilik'in Altın Katılım EYF (VGA) fonu, %22,76 yılbaşı getirisi ve %77,95 yıllık getiri ile en yüksek portföy değerine sahip fon oldu. Bu fonun portföy değeri 75.733 milyon TL iken, yatırımcı sayısı 1.924.829 oldu.

AgeSA Hayat ve Emeklilik'in Altın EYF (AEL) fonu %22,33 yılbaşı getirisi ve %79,75 yıllık getiri ile ikinci sırada yer aldı, portföy değeri 57.231 milyon TL ve yatırımcı sayısı 883.017 olarak gerçekleşti.

Allianz Yaşam ve Emeklilik'in Altın EYF (AMZ) fonu ise %23,27 yılbaşı getirisi ve %80,87 yıllık getiriyle dikkat çekti; fonun portföy değeri 39.924 milyon TL ve yatırımcı sayısı 490.374 oldu.

Garanti Emeklilik ve Hayat'ın Altın Katılım EYF (GHA) fonu da %23,10 yılbaşı getirisi ve %80,56 yıllık getiri ile önemli bir performans sergiledi; fonun portföy değeri 33.628 milyon TL ve yatırımcı sayısı 551.085 olarak kaydedildi.

Öte yandan Allianz Yaşam ve Em. Koç İştirak Endeksi EYF (ALI) yüzde 159,14 ile yıllık bazda en fazla getiriyi sağlayan emeklilik fonu oldu.

Emeklilik fonlarındaki toplam portföy değeri 420 milyar TL'yi aşarken, bu fonlardaki toplam yatırımcı sayısı 13 milyonu geçti, bu da yatırımcıların çeşitli fonlara olan ilgisini gösteriyor.

DÖVİZ PİYASASI

Dolar kurunun zayıf seyri

Dolar kuru 32,30 seviyesine geriledi. Kurda zayıf seyir devam ediyor. Türkiye’nin risk priminin 269,78’e gerilemesi ve yabancı para girişi kurdaki zayıf seyri destekliyor. Döviz kurlarındaki gerileme döviz bazlı borçlanmaları artırmaya başladı. Kur riski alınırken türev enstrümanların kullanılarak riskin en düşük seviyeye düşürülmesinde fayda var.

TAHVİL

%52

YILLIK BASİT FAİZ

ŞİRKET PANOSU/Şirket haberlerinde bugün önemli ne var?

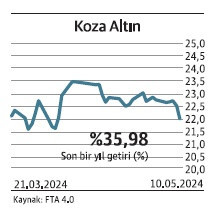

KOZA ALTIN MADENCİLİK

Projeler bütüncül değerlendirilmeli. Mahkeme durdurma kararı verdi. Dava ise devam ediyor

Koza Altın’ın Kaymaz Altın Madeni için planlanan 3. Maden Atığı Depolama Tesisi ile Kızılağıl Sahası Kapasite Artışı Projesi'ne verilen ÇED olumlu kararı aleyhine açılan iptal davasında yürütmeyi durdurma kararı geldi. Mahkeme, yürütmeyi durdurma verirken olası riskleri hatırlattı.

Mahkeme projelerin entegre bir şekilde değerlendirilmesi gerekirken, ayrı ayrı değerlendirilmesinin çevresel etkilerin bütünsel olarak incelenmesine engel olabileceğini belirterek ÇED olumlu kararın yürütmesini durdurdu. Projenin bir bütün olarak çevresel etkilerinin değerlendirilmesini istiyor. Entegre projelerin bölünerek sunulmasının risklerine dikkat çekiyor. Yargılama ise devam ediyor.

BATI ÇİMENTO

Yeni tesis kararı aldı. Uzun vadede cirosu; kısa vadede ise finansman giderleri, artacak

Batı Çimento, İzmir Aliağa’da yıllık asgari 2.000.000 ton çimento üretim kapasitesine sahip yeni bir öğütme ve paketleme tesisi kuracak. Şirket, alınan yatırım kararının gerçekleştirilmesi amacıyla gerekli yasal izinler ve ÇED raporu da dahil projenin tüm yasal ve çevresel gerekliliklerini yerine getirmek üzere karar aldığını, bildirdi.

Yeni tesisin kurulması, Batıçim'in üretim kapasitesini artıracağı gibi tesisin tam kapasite ile faaliyete geçmesiyle birlikte iç ve dış pazarlardaki konumunu da güçlendirebilecek. Şirket son açıkladığı 2023 dokuz aylık mali tablolarında hasılatını %57 artırırken finansman giderleri nedeniyle zarar açıkladı.

FUZUL GMYO

İşletme sermayesi için arsasını sattı. Satış bedeli hayli büyük, kârı ise hayli küçük

Fuzul GMYO, İstanbul, Kayabaşı’da bulunan, 10.221 m² yüzölçümüne sahip arsayı 480.000.000 TL+KDV bedelle Fuzul Tasarruf Finansman’a sattı. Satıştan elde edilen gelir firmanın devam eden projelerine finansman sağlamak amacıyla kullanılacak.

Satıştan elde edilen net kârın ise 387.000 TL olduğu ifade edildi. Satış bedeli ise şirketin kamuya açıklanan son mali tablosundaki aktif toplamının %13,4'ü seviyesinde. Şirket son açıkladığı 2023 dokuz aylık mali tablolarında 878 milyon TL hasılat elde ederken 181,9 milyon TL kâr açıkladı.

BOR ŞEKER

Gerçekleştirdiği yatırımla ekstraksiyon ünitesini güncelledi. Daha modern bir üniteye kavuştu

Bor Şeker, 2023/2024 bakım ve onarım dönemi süresince günlük 3.600 ton pancar işleme kapasitesine sahip olan mevcut ekstraksiyon ünitesini, günlük 10.000 tona çıkardı. Şirket gerçekleştirdiği yatırımla son teknolojiye sahip bir ekstraksiyon ünitesine sahip oldu.

Açıklamada toplam proje maliyetinin 12.000.000 euro olduğu belirtildi. Tedarik ve montaj işlemleri tamamlanan tesis, soğuk ve mekanik denemeler aşamasına geçti. Güncelleme ile Bor Şeker, üretim kapasitesini önemli ölçüde artırırken daha verimli ve modern bir üretim altyapısına kavuştu.

İNDEKS BİLGİSAYAR

Alacağı şirket üzerinden ikinci el cep telefonu pazarına girecek. Pazar sanılandan daha büyük

İndeks Bilgisayar, akıllı cep telefonları başta olmak üzere, tüm teknoloji ürünlerine yenileme, teknik servis ve satış hizmetleri sunan HB Bilişim’in çoğunluk hisselerini satın almak için görüşmelere başladı. Açıklamada HB Bilişim’in mobil ürünler alanında dünya standartlarında hizmet sunarak sektörde önemli bir yer edindiği belirtildi.

HB Bilişim’in başta Apple olmak üzere yenilediği tüm teknoloji ürünlerini 12 ay garantiyle kurumsal ya da perakende şekilde pazara sunduğunu belirtti. Aynı açıklamada dünyada yenilenmiş akıllı telefon pazarının 2022'de 64 milyar dolar olduğuna dikkat çekildi.