KDV artık indirilebilen bir dolaylı vergi değil

24 Kasım tarihi itibarıyla gerçekleşen değişiklik ile bazı ürün gruplarında ithalat esnasında ödenen Katma Değer Vergisi (KDV) indirim konusu yapılamıyor. Geçtiğimiz yazımızda konuya detaylıca yer vermeye çalışmıştık. Ancak kapsam konusunda farklı farklı yorumların yapılması, bu konuya ilişkin halen bir açıklama yapılmamış olması ve indirilemeyecek KDV’nin nasıl hesaplanacağının şirketler içinde bir tartışma yaratması konuyu hala canlı tutuyor.

Bu konuya değinmeden önce iyi bir habere değinelim. Türkiye, Revize Bölgesel Konvansiyona (PEM) dahil oldu. Ülke olarak taraf olduğumuz bu anlaşmanın revize halini kabul edip etmeyeceğimiz bir tartışma konusuydu. Özellikle tekstil sektöründeki itirazlar nedeniyle çekimser bir duruş sergiliyorduk. Ancak gelinen noktada revize kuralları içeren anlaşmanın kabul edilmesi ülkemiz adına memnuniyet verici. Özellikle çapraz kümülasyon fırsatlarını kullanan ve mevcut ihracatının yarısını AB'ye yapan bir ülke olarak, revize konvansiyon kurallarını kabul ederek AB pazarında daha fazla ihracat yapma imkânı elde edeceğiz. Aynı zamanda bu durum teknolojik ürünlere ilişkin (elektrikli araç/batarya gibi) yeni yatırımları ülkemize çekmeye ve mevcut yatırımları ülkemizde tutmaya/artırmaya olumlu anlamda katkı sağlayacaktır.

Kapsamla ilgili tartışma devam ediyor

Konumuza dönersek, ithalatta KDV’si indirilemeyecek ürünler için bir sınırlama söz konusu. Sadece bu ürünler için bu düzenleme geçerli. Diğer bir konuda her tevsik edilemeyen tutar indirime konu edilmeyecek diye bir durum söz konusu değil. Sadece ithalatta gözetim uygulaması nedeniyle gözetim uygulamasından kaçınmak için ilave beyan edilen ve tevsik edilemeyen tutarlar için bu durum söz konusu. Şayet ürün gözetim uygulamasına tabi değil ise tevsik edilemeyen bir tutar var ise bu tutar indirime konu edilebiliyor.

Diğer taraftan, ürün tespiti konusu oldukça tartışmalı. Çok fazla gözetim uygulaması olduğu için hangi ürün bu kapsamda sorusunun yanıtı bir kalemde bulunamıyor. Çünkü birim kıymet esaslı ya da kayıt belgesi yoluyla veya kıymete bakılmaksızın gözetim uygulamaları olabiliyor. Bu nedenle, eşyanın tanımı veya Gümrük Tarife İstatistik Pozisyonu (GTİP) ile bir sorgu yapılması gerekiyor. Bunun dışında, referans bazlı kıymet uygulamaları kapsamda olmuyor.

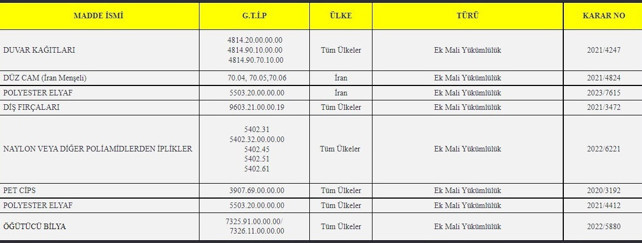

Korunma önlemleri de tartışma konusu oluyor

Düzenleme; ithalatta koruma önlemleri uygulamasına ilişkin mevzuat uyarınca korunma önlemi olarak uygulanan gümrük vergisi ve/veya ek mali mükellefiyetler ile ithalatta haksız rekabetin önlenmesi mevzuatı kapsamında uygulanan dampinge karşı vergi ve telafi edici vergiler için olacağına değiniyor. Son dönemde ithalatı azaltma ya da koruma adına o kadar çok farklı isimlerde düzenleme yapıldı ki ister istemez korunma önlemi olarak ne kastedildiği merak konusu. Aşağıda belirtilen kararlar ile yürürlüğe konulan koruma önemleri kapsamda oluyor. Çünkü ithalatta korunma önlemlerine ilişkin kendine has bir prosedür ve uygulama söz konusu (Dünya Ticaret Örgütü Korunma Önlemleri Anlaşması). Bir soruşturma ile yerli üreticiler üzerinde ciddi zarar veya zarar tehdidi oluşturacak bir durumda sınırlı ve geçici olarak uygulanıyor. Bu usul de uluslararası bir yükümlülük. Bu nedenle, Cumhurbaşkanı kararıyla yürürlüğe konulan koruma amaçlı ek vergiler bu kapsama girmiyor. Özetle, İlave Gümrük Vergileri (İGV), Amerika Birleşik Devletleri (ABD) menşeli bazı ürünlere uygulanan ek mali yükümlülük bu kapsamda yer almıyor.

İthalattaki haksız rekabeti önlemeye ilişkin konu nispeten daha net ve bu noktada fazla bir tartışma yaşanmıyor. Örnek olarak, bazı Çin menşeli ürünlere yönelik uygulanan anti-damping uygulamalarını gösterebiliriz.

Ne yapılmalı?

Her şeyden önce dolaylı vergiler “indirilme” ve “yansıtılma” unsurları nedeniyle dolaysız vergilerden ayrılıyor ya da ayrılıyordu diyelim. Bu temel ayrımdan artık vazgeçmek gerekecek. Dolaylı vergi tanımlamalarının ve temel uygulamalarının maalesef bu düzenleme ile ayrıştığını görüyoruz. Zaten birçok istisna ve muafiyet olması nedeniyle yeni KDV Kanunu olması gerektiğinin tartışıldığı bir dönemde, temel KDV uygulamasının ithalatta yapılamaması bu verginin daha da tartışmalı hale geleceğini gösteriyor. Dolaylı vergilerin daha sağlıklı bir şekilde yürütülmesi adına koruma ya da ithalatı azaltma gerekçeleri ile bu gibi düzenlemelerden vazgeçilmesi gerekiyor.

Diğer bir konu ise gözetim uygulamasına konu olan ve bu kapsamda yer alan birçok ürün üretim girdisi. İthalat, üretim ve ihracat için bir zorunluluk. Buna ek olarak, yurt içinden temini mümkün olmayan ürünler söz konusu. Bu durum da maliyet ve fiyat artışına neden oluyor. Bu ürünlerin enflasyonist bir sonuç doğurmaması adına gözetim belgesi temini konusu gündeme getirilmeli. Bu kapsamdaki ürünler için ithalatta gözetim belgesi verilmesi önemli. Bir tereddüt var ise nihai kullanım veya bir taahhütname ile bu süreç takip edilebilir. Açıkçası bu noktada bir etki analizi de yapılması gerekebilir. Bu uygulamaların gerçekten ithalatı mı azalttığı ya da yerli üreticinin fiyatı ithal fiyat kadar artırarak bir rant transferine mi neden olduğunun araştırılması önemli. Çünkü günün sonunda bu maliyet nihai tüketiciye yansıyor.