Düşük karbonlu ekonomilere geçişte, finansman kritik

Düşük karbonlu ekonomilere geçişin finansmanındaki eğilimler; Çevresel, Sosyal ve Yönetişim (ÇSY/ ESG -Environment Social Governance) çerçevesindeki finansal piyasa segmentlerinin büyümesi, günümüzün en kritik finansal konuları arasında yer buluyor. Yeni bir enerji matrisi kurulurken; ortada beliren jeoekonomik gerçekler ise ülkeleri zorluyor.

Günümüzde, ESG projelerine ve fonlarına yatırım yapmanın önemi iştahla araştırılırken, bu tür yatırımların yıkıcı iklim değişikliğinden kaçınmaya yardımcı olmanın yanı sıra, üstün finansal getiriler sunduğuna da tanık oluyoruz. Bunlara, iyileştirilmiş iş durumları için yenilenebilir enerji üretiminin hızla düşen maliyetleri de destek veriyor.

Yatırım kararlarına iklim değişikliğinin etkilerini dahil etmek için (yatırımcıların) güvene dayalı görev ilkelerinin yakın zamandaki evrimi tartışılarak, küresel plandaki değişikliklere en üst seviyeye tırmanıyor. İşte bu nedenle, Avrupa Merkez Bankası Başkanı Lagarde’ın geçtiğimiz ay, Council On Foreign Relations konferansındaki sözleri önemli.

Bütün bu gelişmelere baktığımızda, fonların ESG odaklı yatırımlara artan bir şekilde yeniden yönlendirildiklerini ve yeni yeşil finansman araçlarının ortaya çıktığını görüyoruz. Henüz finansal piyasalarda çok baskın olmasa da, ESG yatırımlarının ve ilgili fonların artık niş olmadıkları su götürmez bir gerçek. Ve ne yazık ki bütün bu çabalar, sıcaklıkları 2 0C kılavuzunda tutma ihtiyaçlarını karşılamak için hala yeterli değil…

Yatırımlardaki bu açığı gidermek için gereken dört adımı şöyle sıralanıyor*:

- Özellikle liderlik ve piyasa güveni sağlamak için hükümet politikalarında değişiklik;

- Finans sektörünün iyileştirilmiş yönetişimi;

- ESG yatırımlarının riskinin azaltılması, risk/getiri oranlarının iyileştirilmesi;

- Finans sektöründe gelişmiş bilgi ve becerilerin arttırılması.

Burada, birçok yeşil filiz olmasına rağmen, düşük karbonlu ekonomilere geçişin finansmanında kaydedilen ilerlemenin iklim değişikliğinin meydan okumasıyla orantılı olmadığına dikkat çekmemiz gerek.

Kurumsal yatırımcılar ve iş dünyası liderleri arasında, çevresel, sosyal ve yönetişim (ESG) ilkelerini kararlarında dikkate almanın mali çıkarlarına da uygun olacağı ve bunun yasal güvene dayalı yükümlülüklere giderek daha fazla yansıtıldığı konusunda bir fikir birliği oluştuğunu gözlemliyoruz. Bu ilkeler arasında, yatırımların iklim değişikliği üzerindeki etkilerinin dikkate alınması, maruz kalınan risklerin sınırlandırılması ve sera gazı emisyonlarının azaltılması da yer alıyor.

Çin, Avrupa, ABD, Kanada ve Avustralya'daki ilk 100 bankanın tamamının iklim tahvilleri ihraç ettiklerini biliyoruz. Bu noktada, Şubat 2020 itibariyle 22 bankanın dünya çapında yeni termal kömür madenciliği projelerinin doğrudan finansmanını, 28 bankanın ise dünya çapında yeni kömürlü termik santrallerin doğrudan finansmanını durdurmuş olduklarını hatırlayalım. Bu sayı her geçen gün artıyor. Enerji sektöründeki güneş, rüzgâr ve hidroelektrik yatırımları, beklenen yeni kapasitenin neredeyse dörtte üçünü oluşturdu. Güneş ve rüzgâr güç sistemlerinin %75-90'ına kadar hizmet vermesi için teşvikler bunda önemli rol oynadı. Pillerden, hidroelektrikten ve diğer esneklik kaldıraçlarından yararlanıldı.

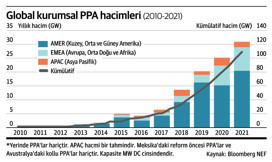

| BloombergNEF'e (BNEF) göre şirketler, 2021'de enerji satın alma anlaşmaları veya PPA'lar (Power Purchase Agreement) yoluyla rekor bir 31,1 gigawatt temiz enerji satın aldı ve bu, bir önceki yılın 25,1 GW'lık rekorundan yaklaşık %24 daha yüksek. Bu satın alımın üçte ikisinden fazlası (%65) ABD'de gerçekleşti. Ancak, güçlü büyümenin temelini oluşturan, anlaşmaların yarısından fazlasını toplu olarak imzalayan en büyük teknoloji şirketlerinin faaliyetlerindeki artış oluşturuyor. |

Başta; dünyayı düşük karbonlu, sürdürülebilir bir ekonomiye ve topluma doğru yönlendirenler olmak üzere, çevresel, sosyal ve yönetişim (ESG) faydaları sunan projelerin ve sektörlerin finansmanı ile ilgili konular ekonomi ajandalarının en başında.

Finansal araçların ve tesislerin evrimi ve gelişiminde, güvene dayalı görevler ESG ilkelerini daha açık bir şekilde içerecek şekilde yeniden tanımlanırken, bu fonların sürdürülebilir düşük karbon ekonomileri oluşturmaya yönlendirilmesinde birçok cesaret verici gelişme de bulunuyor.

Mevcut (2021) değişim hızının, Paris Anlaşması'nın sıcaklık artışlarını sanayi öncesi seviyelere kıyasla 2 0C'nin oldukça altında tutma hedeflerine ulaşılmasını sağlamak için yeterli olmadığı konusunda genel bir fikir birliği söz konusu.

2050 yılına kadar net sıfır emisyon hedefi için çalışma taahhütleri, hükümet ve bankalar, varlık yöneticileri ve bazı önemli fosil yakıt işletmeleri de dahil olmak üzere birçok özel sektör kuruluşunca kabul edildi.

Bu noktada, dünyadaki taksonomi uygulamalarına ve ‘greenwashing’e de dikkat çekmemizde fayda var…

İkincisi durumunda, yüksek emisyonlu faaliyetlerden aynı hizmetleri sunmanın açık yollarına geçerek nihai olarak emisyonları azaltmaya yönelik iyi niyet iddiaları ne yazık ki Paris Anlaşması hedeflerini karşılamak için gereken değişim oranıyla eşleşmiyor. Bunun yerine, bazı şirketler ve yatırımcıları, fosil yakıt (ve ilgili enerji) üretiminde, özellikle petrol ve gaz üretiminde, ancak on yıllar boyunca faaliyet gösterdiklerinde kârlı görünen, böylece serayı koruyan veya artıran milyarlarca dolarlık projelere girişmeye devam ediyorlar; çünkü gaz emisyonları uzun vadede önemli.

Net sıfır 2050 hedeflerini tamamlamak üzere 2030 yılına kadar emisyon azaltımlarına ulaşmak için daha güçlü ara azaltım hedefleri belirleyerek hükümetlerin düşük karbon ekonomisine geçişte çok daha güçlü liderlik rolüne adım atması gerektiği açık. Böyle bir güçlendirme, fosil yakıt sübvansiyonlarının kademeli olarak kaldırılması ve yatırımcılara sıfır karbonlu, esnek ve müreffeh bir ekonomiye geçiş için daha fazla kesinlik sağlayan politikaların benimsenmesiyle başlayabilir.

* Balldwin K. G. H., Howden M., Smith M., Hussey K., Dawson P.J. (2021). Transitioning to a Prosperous, Resilient and Carbon Free Economy, A Guide for Decision Makers. Cambridge, Cambridge University Press.

YAZI HAKKINDA: Bu yazı; EKONOMİ GAZETESİ Enerji Yazarı Neslihan Gökdemir Ağar tarafından, 25 Mayıs 2023 tarihli gazetemizde yayınlanan TEE ‘ENERJİ FİNANSMANI’ yayınına özel olarak hazırlanmıştır.

SORU VE YORUMALARINIZ: [email protected]

Jeo-ekonomik gerçekler hem dünyayı hem Avrupa’yı zorlayacak

*AB Merkez Bankası Başkanı Christine Lagarde, Avrupa'nın ekonomik toparlanmasının önündeki zorlukları anlattı.

“Pek çok tahminciyi şaşırtacak şekilde; Avrupa, geçen yıl 2022'de, yüzde 3,5 büyüme sağladı. Hangisine bakarsanız, Çin'den, Amerika Birleşik Devletleri'nden daha fazla… Demek istediğim, hepimizin umut için sebepleri olmalı, çünkü kıyamet günü döngüsüne girmek çok kolay.

İkincisi, sanırım hepimizin enerjiden tasarruf etmesi gerektiğini söyleyen Avrupa Komisyonu'ydu? Ve lütfen yüzde 15'i kurtarmaya çalışın çünkü zor olacak, denilmemiş miydi? Öyleyse tahmin edin ne oldu? Avrupalılar yüzde 20 tasarruf sağladılar. Almanya, gaz arzı için büyük ölçüde Rusya'ya bağımlıydı ve LNG tesislerinin, özellikle de yüzer LNG tesislerinin inşasının en az on sekiz ay süreceği kötü bir üne sahipti… Tahmin edin ne oldu? Altı aydan kısa bir sürede üç adet yüzer LNG tesisi kurmayı başardılar. Ve artık Rus gazına bağımlı değiller.

Dolayısıyla, küresel ekonominin büyük geçişlerden ve adım adım özetleyeceğim dönüştürücü bir hareketten geçtiğini görüyoruz. Rusya'nın Ukrayna'ya karşı haklı, haksız ama korkunç savaşını yaşıyoruz. Enerjinin silahlandırılması sürecini de... Ani bir enflasyon ivmesi yaşadık. Ve Çin ile Amerika Birleşik Devletleri arasında büyüyen bir rekabet gördük. Ve bunun bir sonucu olarak, tektonik plakalar değişiyor ve görebildiğimizden daha hızlı değişiyorlar.

Rakip bloklar

Küresel ekonominin, her bir bloğun dünyanın geri kalanını kendi stratejik çıkarlarına ve ortak değerlerine yaklaştırmaya çalıştığı rakip bloklara bölünmesine tanıklık ediyoruz. Ve bu parçalanma, daha önce de belirttiğim gibi, şu anda dünyanın en büyük iki ekonomisi olan Amerika Birleşik Devletleri ve Çin liderliğindeki iki blok etrafında birleşebilir. Ve tüm bunların, politika oluşturmanın birçok alanında geniş kapsamlı etkileri olacaktır. Ancak bugünkü sözlerimde, bunun merkez bankaları için çıkarımlarının neler olabileceğini öngörmemiz de önemlidir.

|

Christine Lagarde Christine Madeleine Odette Lagarde (d. 1 Ocak 1956; Paris, Fransa), Fransız avukat ve politikacı. Christine Lagarde Christine Madeleine Odette Lagarde (d. 1 Ocak 1956; Paris, Fransa), Fransız avukat ve politikacı. 1 Kasım 2019 tarihinden itibaren Avrupa Merkez Bankası Başkanı olarak görevini sürdürmektedir. Haziran 2007'de Cumhurbaşkanı Nicolas Sarkozy tarafından atanan François Fillon hükûmetinde Ekonomi, Maliye ve Sanayi Bakanı idi. Dominique de Villepin hükûmetinde Tarım, Balıkçılık ve Ticaret Bakanlığı yaptı. Fransa'daki Maliye Bakanlığı yaptığı dönemde iş insanı Bernard Tapie'ye yapılan 400 milyonluk ödemeyi gerekli incelemeye tabi tutmadığı gerekçesiyle yargılandı ve görevi ihmalden suçlu bulundu fakat herhangi bir ceza almadı. Uluslararası hukuk firması Baker & McKenzie'nin Paris bürosuna avukat olarak 1981 yılında katıldı ve 1999-2004 tarihleri arası ilk kadın başkanı olarak tarihe geçti. 2009 yılında Lagarde Forbes dergisi tarafından dünyanın en güçlü 17. kadını olarak seçildi. Christine Lagarde, New York'ta otel odasında bir hizmetçiye tecavüz etmeye çalışmakla suçlanan ve daha sonra istifa eden Dominique Strauss-Kahn'ın yerine Uluslararası Para Fonu (IMF) başkanı olarak adaylığını koyduğunu açıkladı. Lagarde 28 Haziran 2011 tarihinde IMF'nin ilk kadın başkanı seçilmiş olup, 2016 yılında ise tek aday olarak girdiği IMF başkanlık seçimini tekrar kazanmıştır. 16 Temmuz 2019'da IMF başkanlığı görevinden istifa etti. Kaynak: Wikipedia

|

İlk olarak, küresel arz esnekliği azalırken çok daha fazla istikrarsızlık görebiliriz. İkincisi, jeopolitik gerilimler artmaya devam ettikçe daha fazla çok kutupluluk görebiliriz.

O halde biraz geriye gidelim. Ve Soğuk Savaş'tan sonraki on yılları hatırlayalım. Dünya, oldukça elverişli bir jeopolitik ortamdan yararlandı. ABD'nin hegemonik liderliği altında, kurallara dayalı uluslararası kurumlar gelişti ve küresel ticaret genişledi. Bu da küresel zincirin derinleşmesine yol açtı. Ve Çin dünya ekonomisine, kısa süre sonra DTÖ'ye katıldığında, küresel işgücü arzında büyük bir artış gerçekleşti. Sonuç olarak, küresel arz iç talepteki değişikliklere karşı daha esnek hale geldi ve bu da uzun ve nispeten düşük ve istikrarlı enflasyon dönemine yol açtı. Ancak bu göreli istikrar dönemi artık yerini kalıcı bir istikrarsızlığa bırakıyor olabilir, bu da daha düşük büyüme, daha yüksek maliyetler ve daha belirsiz ticari ortaklıklarla sonuçlanabilir. Daha esnek küresel arz yerine, tekrarlanan arz şokları riskiyle karşı karşıya kalabiliriz.

14 kritik mineral

Son olaylar, kritik arzın ne ölçüde istikrarlı küresel koşullara bağlı olduğunu ortaya koydu. Ve bu en çok içinden geçmekte olduğumuz Avrupa enerji krizinde görüldü. Bugün Amerika Birleşik Devletleri, en az on dört kritik mineral için dünyanın diğer ülkelerinden yapılan ithalata tamamen bağımlı. Ve Avrupa, nadir toprak arzının yüzde 98'i için Çin'e bağımlı. Bu cephelerdeki arz kesintileri, özellikle elektrikli araç geçişine geçiş sürecinde, otomobil endüstrisi gibi ekonominin kritik sektörlerini etkileyebilir.

Buna karşılık, hükümetler, özellikle Amerika Birleşik Devletleri'ndeki Enflasyon Düşürme Yasası ve Avrupa'daki stratejik özerklik gündemi aracılığıyla arz güvenliğini artırmak için yasalar çıkarıyorlar. Ancak bu, firmalar aynı zamanda beklentilere göre uyum sağladığından, parçalanmayı hızlandırabilir. Gerçekten de, Rusya'nın Ukrayna'yı işgalinin ardından, tedarik zincirlerini bölgeselleştirmeyi planlayan küresel firmaların payı, bir önceki yıla göre neredeyse iki katına çıkarak yaklaşık yüzde 45'e ulaştı. Ve bunun sadece bir niyet olduğunu varsayabilirken, şimdi bu kararlılığın uygulandığını görüyoruz.

Yeni küresel harita

Bu yeni küresel haritanın, başka bir yerde başka bir konuşmamda belirttiğim şekliyle, merkez bankaları için birinci dereceden etkileri olması muhtemeldir. 1900'den beri verilere dayanan yakın tarihli bir araştırma, jeopolitik risklerin her zaman yüksek enflasyona, düşük ekonomik aktiviteye ve uluslararası ticarette düşüşe yol açtığını ortaya koyuyor. Bu analiz, gelecekte benzer sonuçların beklenebileceğini öne sürüyor. Küresel değer zincirleri jeopolitik çizgiler boyunca parçalanırsa, tüketici fiyatlarının küresel düzeyindeki artış kısa vadede yaklaşık yüzde 5 ile uzun vadede yaklaşık yüzde 1 arasında değişebilir. Burada tüketici fiyatlarından bahsediyorum.

Şimdi, bu değişiklikler aynı zamanda merkez bankası manzarasında ikinci bir değişimin de gerçekleştiğini gösterebilir. Dünyanın daha çok kutuplu hale geldiğini görebiliriz. 1945'ten sonraki pax Americana sırasında, ABD doları küresel rezerv ve işlem para birimi olarak sağlam bir şekilde yerleşmişti. Bu arada, New York Times'da çok ilginç bir yazı vardı, sterlinin rezerv para birimi olarak 1945'te yüzde 80'den 1970'te yüzde 20'ye düştüğünü anlatan mükemmel bir grafiğe sahipti.

Böylece ABD doları gerçekten uluslararası oldu - küresel rezerv ve işlem para birimi... Daha yakın zamanlarda, henüz genç bir para birimi olan euro, ikinci sıraya yükseldi ve bugün ABD dolarının uluslararası rezervin yaklaşık yüzde 60'ını oluşturduğu, Avrupa'nın yüzde 20'sini kapsadığı ve diğer yüzde 20'nin iki ülke arasında paylaşıldığı bir noktaya gelindi.

Bunun, bu uluslararası rezerv seviyesine erişen merkez bankaları için çoğunlukla bir dizi faydalı sonuçları oldu. Örneğin, merkez bankalarının uluslararası orkestranın direktörü olarak -burada Keynes'ten alıntı yapacağım- hareket etme yeteneği önemli.

Örneğin, Berlin Duvarı'nın yıkılmasından sonraki on yılda, SWIFT adlı ödemeli mesajlaşma ağını kullanan ülke sayısı iki katından fazla arttı. Ve 2020'ye gelindiğinde, sınır ötesi iletimlerin yüzde 90'ından fazlası SWIFT aracılığıyla sinyalleniyordu.

Yeni ticaret modelleri…

Ancak yeni ticaret modellerinin ödemeler ve uluslararası döviz rezervleri için sonuçları olabilir. Son yıllarda Çin, gelişmekte olan pazarlar ve gelişmekte olan ekonomilerle ikili mal ticaretini şimdiden 130 kattan fazla artırdı ve ülke aynı zamanda dünyanın en büyük ihracatçısı oldu. Yeni ticaret kalıpları da yeni ittifaklara yol açabilir. Bir çalışma, ittifakların, bir para biriminin ortağın rezerv varlıklarındaki payını kabaca yüzde 30 oranında artırabileceğini ortaya koyuyor.

Şimdi, tüm bunlar, Batılı ödeme sistemimize ve para birimi çerçevelerimize olan bağımlılıklarını azaltmak isteyen bazı ülkeler için fırsatlar yaratabilir. Politik tercihler, finansal bağımlılık veya on yıldır uygulanan yaptırımlar nedeniyle olabilir. Resmi açıklamalar da dahil olmak üzere anekdot niteliğindeki kanıtlar, bazı ülkelerin uluslararası ticareti faturalandırmak için Çin veya Hindistan parası gibi alternatif para birimlerini kullanmak niyetinde olduklarını gösteriyor. Muhtemelen jeopolitik olarak Çin ve Hindistan'a çok daha yakın olan ülkeler tarafından yönlendirilen, alternatif bir rezerv varlığı olarak artan altın birikimini de görüyoruz.

SWIFT'i gerçekten geçersiz kılma veya alternatif bir sistem kurma girişimleri de var. 2014'ten bu yana Rusya, geçen yıl bir düzine ülkede elliden fazla bankayla yurtiçi ve sınır ötesi kullanım için böyle bir sistem geliştirdi. Bu konulardaki kesin verileri tahmin edebileceğiniz gibi değerlendirmek biraz zor. Ancak gördüklerimize göre, muhtemelen bu on iki ülkedeki bankalar bu alternatif sistemi kullanıyor. Ve 2015'ten beri Çin, bu ödemeler kendi sistemini kurdu.

Şimdi, bu gelişmeler ABD doları veya avro için yakın bir hâkimiyet kaybına işaret etmiyor. Bu nedenle, şu ana kadar veriler uluslararası para birimlerinin kullanımında önemli değişiklikler göstermemektedir. Ancak, uluslararası para birimi statüsünün artık hafife alınmaması gerektiğini ve ticari işlemlerin organize edildiği para birimine gerçekten dikkat etmemiz gerektiğini düşünüyorum. Ve bu, benim görüşüme göre, özellikle petrol için geçerli.

Öyleyse biz merkez bankaları nasıl yanıt vermeliyiz - açıklamaya çalıştığım bu ikiz zorluğa nasıl yanıt vermeliyiz? Her şeyden önce ve Maliye Bakanı Yellen'ın geçen hafta IMF'de yaptığı yorumu kesinlikle destekleyeceğim, biraz tevazu göstermeliyiz. Ama en azından, ne yapacağımızı tam olarak bilmiyorsak muhtemelen ne yapmayacağımızı biliyoruz. Ancak, ani dalgalanmalarla karşılaştığımızda ne yapmamamız gerektiğini bildiğimizi düşünüyorum çünkü bunu daha önce gördük.

Arz şokları

70'lerde, OPEC'in daha iddialı hale gelmesi ve on yıllardır istikrarlı olan enerji fiyatlarının artmasıyla birlikte, merkez bankaları jeopolitik ortamda bir karışıklıkla karşı karşıya kaldı. O dönemde merkez bankaları parasal istikrar için bir çıpa sağlayamadı ve enflasyon beklentileri çıpasını kaldırdı. Merkez bankaları bağımsız oldukları ve net fiyat istikrarı zorunlulukları olduğu sürece tekrarlanmaması gereken bir hataydı. Dolayısıyla, kalıcı arz şoklarıyla karşı karşıya kalmaları durumunda -ki bu muhtemeldir, bağımsız merkez bankaları fiyat istikrarını sağlamak için baskı yapabilir, yapmalı ve yapacaktır.

Ancak - ve parasal, mali ve yapısal olanın bir araya geldiği yer burasıdır - bu, diğer politikaların işbirlikçi olması ve arz kapasitesinin yeniden yapılandırılmasına ve yenilenmesine yardımcı olması nedeniyle daha düşük bir maliyetle elde edilebilir. Örneğin, maliye ve yapısal politikalar, dayanıklı tedarik zincirlerini güvence altına almak veya enerji üretimini çeşitlendirmek veya enerji tasarrufu yapmak gibi yeni jeopolitika tarafından yaratılan arz kısıtlamalarını ortadan kaldırmaya odaklanılırsa, o zaman daha düşük oynaklık, daha düşük enflasyon ve daha yüksek verimli bir döngü görebiliriz. Yatırım ve daha yüksek büyüme de gelir. Erdemli bir döngü kurulmuş olur.

Ancak maliye politikası bunun yerine esas olarak fiyat baskılarını dengelemek için gelirleri desteklemeye odaklanırsa, bu enflasyonu yükseltme, borçlanma maliyetlerini artırma ve yeni arza yapılan yatırımı azaltma eğiliminde olacaktır. Seçim açık. Bu anlamda, jeopolitik, küresel ekonominin rakip bloklara bölünmesine yol açtığı ölçüde, bu daha büyük çabaları gerektirir.

Politika uyumu çok önemli… Bağımsızlıktan taviz vermemek, ancak politikalar arasındaki karşılıklı bağımlılığı ve her birinin stratejik bir hedefle uyumlu olması durumunda hedeflerine en iyi şekilde nasıl ulaşabileceğini kabul etmemiz gerek...

Merkez Bankaları istikrar sağlamalıdır

Sanayi politikası, savunma, yeşil ve dijital teknolojilere yatırım gibi alanlarda ortak eylemin çarpan etkisinin üye devletlerin tek başına hareket etmesinden çok daha önemli olduğu Avrupa'da bunun faydasını kesinlikle görebiliriz. Doğru politika çerçevesine ulaşmanın başka bir faydası daha olacaktır, o da ekonomilerimizin kendi ülkelerinde nasıl ilerlediğini değil, aynı zamanda daha büyük sistem rekabeti bağlamında küresel olarak nasıl ilerlediklerini de görebilmemizdir. Ve Bretton Woods'un ardından kurulan uluslararası kurumlara ve kurallara dayalı bir uluslararası düzeni beslemek araç olmaya devam ediyor, çok kutupluluk olasılığı, bu tür bir iç politika uyumu için riskleri artırıyor. Hayırseverlik evde başlamalı.

Başlangıç olarak, daha az dalgalı büyüme ve enflasyon üreten bir ekonomi politikası karışımı, uluslararası yatırımı çekmeye devam etmede kilit rol oynayacaktır. Ve yabancıların elindeki ABD kısa vadeli varlıklarının yüzde 50 ila 60'ı ABD ile güçlü bağları olan hükümetlerin elinde olmasına rağmen - Janet Yellen'ın "dostlar" dediği -ki elden çıkarılmalarının pek olası olmadığını anlıyoruz. Jeopolitik nedenlerden ötürü - uluslararası para birimi kullanımını etkileyen en önemli tek faktör, temellerin gücü olmaya devam ediyor. Ve bunların da temelinde, hukukun üstünlüğü, güçlü saygın kurum ve açık sermaye piyasaları olduğunu biliyoruz.

Aynı şekilde, Avrupa için sermaye piyasalarımızı derinleştirme ve entegre etme gibi uzun süredir ertelenen projelere artık yalnızca yerel mali politika merceğinden bakılamaz. Açıkça söylemek gerekirse, Avrupa sermaye piyasaları birliğini tamamlamamız gerekiyor.

İleride oluşabilecek yeni gerçekliklere hazır olmalıyız. Değişen jeopolitiğe nasıl tepki verileceğini düşünmenin şimdidir zamanı, parçalanmanın üzerimizde yaratacağı etkiler gerçekleştiğinde değil…

Merkez Bankası, istikrardan başka her şeyin olduğu bir çağda istikrar sağlamalıdır. Ve merkez bankalarının bu zorluğun üstesinden geleceğinden hiç şüphem yok. Kesinlikle Avrupa Merkez Bankası'nda bunu başaracağız”.

*17 Nisan 2023, Council On Foreign Relations konferansında yaptığı konuşma

AB Taksonomisi ve ‘Greenwashing’

Avrupa Komisyonu, sürdürülebilir ekonomik faaliyetlerin ortak bir tanımını oluşturmak ve böylece yatırımları sürdürülebilir bir yöne aktarmayı kolaylaştırmak için dünyanın ilk çevresel / sürdürülebilir faaliyetler sınıflandırmasını geliştirdi.

Taksonomi, Avrupa Birliği'nin iklim direnci hedeflerine, özellikle sıfır emisyona katkıda bulunmayı amaçlıyor. Avrupa Birliği Taksonomisi 12 Temmuz 2020'de yürürlüğe girdi ve yatırımcılara, düşük karbonlu sektörler geliştirmek ve karbon ayak izini azaltmak da dâhil olmak üzere, Avrupa'nın iklim hedeflerine ulaşmasına yardımcı olacak fırsatların en kapsamlı resmini sunmak için tasarlandı.

AB Taksonomisi hâlihazırda yürürlükte ve 500'den fazla çalışanı olan halka açık şirketler, bu kriterleri ne ölçüde karşıladıklarını da artık açıklamak zorundalar. 2023, Finansal Olmayan Raporlama Direktifi (NFRD) kapsamındaki bu büyük şirketler için kritik bir yıl olacak.

AB Taksonomisi hâlihazırda yürürlükte ve 500'den fazla çalışanı olan halka açık şirketler, bu kriterleri ne ölçüde karşıladıklarını da artık açıklamak zorundalar. 2023, Finansal Olmayan Raporlama Direktifi (NFRD) kapsamındaki bu büyük şirketler için kritik bir yıl olacak.

‘AB Taksonomi’ düzenlemesi zaman çizelgesi; hükümetlerin, şirketlerin, bankaların, yatırım, emeklilik fonları ve sigorta şirketlerinin faaliyetlerini düzenlemesi ve raporlaması şeklinde de özetlenebilir. Bu, yeşil geçişi kolaylaştırmayı amaçlayan tüm faaliyetler için daha fazla kaynak sağlanması amaçlanıyor.

Fonlar için ürün düzeyinde raporlama, portföy şirketleri için bir sınıflandırma değerlendirmesini de içeriyor. Sürdürülebilir Finans Açıklama Yönetmeliği (SFDR) ve Taksonomi Yönetmeliği maddesi kapsamındaki ürün düzeyinde sınıflandırma açıklaması için de 2023 bir başlangıç…

AB Taksonomisi, AB’nin 2030 iklim hedeflerini ve AYM’nin uygulanabilirliğinin desteklenmesini ve 2050 yılı iklim-nötr hedefine ulaşılmasında önemli bir araç olarak görülüyor. Taksonomi, ekonomik faaliyetlerin 6 objektif kriter doğrultusunda değerlendirildiği bir liste ve bunların sınıflandırılmasından oluşuyor. Bu kriterler; “İklim değişikliğini azaltma, iklim değişikliğine uyum sağlama, su ve deniz kaynaklarının sürdürülebilir biçimde kullanılması ve korunması, döngüsel ekonomiye geçişin sağlanması, kirliliğin kontrol altında tutulması, önlenmesi ve biyoçeşitlilik ve ekosistemlerin korunması ve restorasyonunun sağlanması” şeklinde sıralanıyor. Bu kriterler zorunlu bir yeşil faaliyetler listesi ortaya koymuyor olsa da, yatırımcılara, şirketlere ve politika yapıcılara neyin yeşil olarak kabul edilebileceğine dair net tanımlar ve kanıtlar sağlamayı hedefliyor.

AB Taksonomisi; yatırımcıları, şirketleri ve politika yapıcıları, sermayelerini yeşil ve sürdürülebilir iş modellerine yöneltmek konusuna odaklanıyor. Bu bağlamda, AB Taksonomisi’nin uygulamada getireceği ilk yeniliğin şirketler arasındaki yeşil rekabetin daha da büyümesi şeklinde özetleyebiliriz. Yatırımcıların ve fon yöneticilerinin finansman sağlama noktasında “yeşil projelere” yönelmesi, bu sektörde yeni gelişmelerin yaşanacak olmasını da beraberinde getiriyor.

Bu arada, AB içerisindeki kurumsal yatırımcılar ve varlık yöneticileri, sürdürülebilir fonlarının AB Taksonomisi ile uyumlu şekilde yönetildiğini ispatlamakla da yükümlü olacaklar. Bu yükümlülük esasen, şeffaflığın sağlanması adına Taksonomi ile uyumlu faaliyetlerin oranının ifşa edilmesini zorunlu kılacak. Dolayısıyla yatırımcılar ve varlık yöneticileri tarafından, finanse edecekleri şirketlerden AB Taksonomisine uyum noktasında belirli ölçümleme ve raporlama talep etmeleri anlamına geliyor.

AB Taksonomi Regülasyonu’nun asıl amacı ‘greenwashing’ engeli

Avrupa Yeşil Mutabakatı (AYM)’nın uygulanabilirliği bağlamında temel bir araç olarak kabul edilen AB Taksonomisi, AB dışındaki ticari aktörleri de yakından ilgilendiriyor. Taksonomi, en temel şekilde “neyin yeşil olarak kabul edilip, neyin kabul edilmeyeceği” hususunu netleştirmeyi amaçlıyor. Özellikle gerek tüketiciler gerekse de yatırımcılar nezdinde önemli bir karar verme ölçütü olan “yeşil ve çevreye duyarlı olma” kriterinin, “Greenwashing” yani “Yeşile Boyama/Yeşil Aklama” yöntemi ile suistimal edilmesi, tüketiciler ve yatırımcılar nezdinde gerçekte var olmayan bir “yeşil” intibanın oluşturulmasının önüne geçilmesini amaçlıyor. Tüketim tercihlerinin ve ihtiyaçların çevre duyarlılığı yönünde değişiklik göstermesi ile bu tercihlerin suistimal edilme biçimleri de aynı yönde evrilebiliyor.

Avrupa Yeşil Mutabakatı (AYM)’nın uygulanabilirliği bağlamında temel bir araç olarak kabul edilen AB Taksonomisi, AB dışındaki ticari aktörleri de yakından ilgilendiriyor. Taksonomi, en temel şekilde “neyin yeşil olarak kabul edilip, neyin kabul edilmeyeceği” hususunu netleştirmeyi amaçlıyor. Özellikle gerek tüketiciler gerekse de yatırımcılar nezdinde önemli bir karar verme ölçütü olan “yeşil ve çevreye duyarlı olma” kriterinin, “Greenwashing” yani “Yeşile Boyama/Yeşil Aklama” yöntemi ile suistimal edilmesi, tüketiciler ve yatırımcılar nezdinde gerçekte var olmayan bir “yeşil” intibanın oluşturulmasının önüne geçilmesini amaçlıyor. Tüketim tercihlerinin ve ihtiyaçların çevre duyarlılığı yönünde değişiklik göstermesi ile bu tercihlerin suistimal edilme biçimleri de aynı yönde evrilebiliyor.

Greenwashing, günümüzde sıklıkla başvurulan bir pazarlama yöntemi haline gelmiş bulunuyor. Bu yöntem ile şirketler, tüketicilerine ve yatırımcılarına “daha az su tüketimi, sürdürülebilir üretim veya çevre dostu organik ürün” gibi vaatlerde bulunarak, iş ve üretim süreçlerinde bu şekilde modellemeler bulunmamasına rağmen yarattıkları “çevreye duyarlı kurum” algısı sayesinde tüketim ve yatırım tercihlerini manipüle ediyorlar. AB tarafından Taksonomi Regülasyonu ile AYM’nin uygulanabilirliğinin arttırılmasının yanı sıra, ‘Greenwashing’ yönteminin de önlenmesi amaçlanıyor.

Türkiye Ulusal Yeşil Taksonomi Mevzuatı için de 2023 önemli

Türkiye’nin 25 Şubat 2022’de alınan İklim Şurası kararlarında sürdürülebilir ekonomik faaliyetleri sınıflandırmak üzere ulusal taksonomi mevzuatının oluşturulacağı duyuruldu. Yeşil finansman başlığı altında verilen 112. kararda “Ulusal yeşil taksonomi mevzuatının hazırlanması amacıyla bir “Teknik Uzman Grubu”nun oluşturulması ve mevzuat hazırlıklarının 2023 yılı sonuna kadar tamamlanması” öngörülüyor.

Çevreye değer veren ve sürdürülebilir projeleri finanse etmek isteyen yatırımcıların çekilmesi için şirketlerin taksonomi doğrultusunda çalışmalarını yönlendirmeleri son derece önemli. Sadece yatırımcılar değil, finansal kuruluşlar da portföylerini sürdürülebilir ve taksonomiye dahil yatırımları önceliklendirerek oluşturuyorlar. AB taksonomisi ile uyumlu hale gelinerek finansman sağlanabiliyor. Türkiye de Avrupa ile uyumlu bir ulusal taksonomi mevzuatı hazırlığında olduğu için bu konuda farkındalık sahibi olunarak, geç kalmadan risk ve fırsatların bu doğrultuda verilmesi beklenmeli.

Çevre, Şehircilik ve İklim Değişikliği Bakanlığı İklim Değişikliği Başkanlığı, Türkiye’nin ulusal taksonomi geliştirme sürecine yardımcı olması amacıyla Fransız Kalkınma Ajansı ile “Türkiye’de Yeşil Taksonominin Yararlanıcılarının Belirlenmesi ve Raporlama İçin Kılavuzların Hazırlanması” projesine ait mutabakat zaptını, 2023 yılının ilk çeyreğinde imzaladığını hatırlatalım.

Yapılan açıklamada, proje ile AB ve diğer ülkelerdeki en iyi örneklerin incelenmesi, taksonominin raporlaması ve standartlar üzerinde çalışacağı belirtiliyor. Böylece finansal piyasa oyuncularının yeşil yatırımlardaki rolü ve Türkiye’de iklim finansmanına erişimin desteklenmesi amaçlanıyor.

Sürdürülebilir Finans: Komisyon, sürdürülebilir faaliyetleri tanımlayan ek kriterlere başvurarak, çevrimiçi araçlarla AB Taksonomisinin kullanılabilirliğini arttıracak

Komisyon, aşağıdaki çevresel hedeflerden bir veya daha fazlasına önemli katkı sağlayan ekonomik faaliyetler için yeni bir AB Taksonomi kriterleri seti hakkında 3 Mayıs 2023'e kadar açık olmak üzere dört haftalık bir geri bildirim dönemi başlattı. Bu set; suyun sürdürülebilir kullanımı ve korunması ve deniz kaynakları, döngüsel ekonomiye geçiş, kirliliğin önlenmesi, kontrolü, biyoçeşitliliğin ve ekosistemlerin korunması ve restorasyonunu içeriyor.

Komisyon ayrıca, iklim değişikliğinin hafifletilmesi ve uyarlanmasının çevresel hedeflerini kapsayan Taksonomi İklim Yetkilendirilmiş Yasasına ve Taksonomi İfşaları Yetkilendirilmiş Yasasına ilişkin önerilen değişiklikler hakkında danışmanlık yapıyor. Kriterler, Sürdürülebilir Finans Platformu'nun Mart ve Kasım 2022'de yayınlanan tavsiyeleriyle belirleniyor.

Finansal Hizmetler, Finansal İstikrar ve Sermaye Piyasaları Birliği'nden sorumlu Komisyon Üyesi Mairead McGuinness şunları söyledi: “AB Taksonomi Yönetmeliği, parayı Avrupa Yeşil Mutabakatı ile uyumlu projelere yönlendirmeye yardımcı olan önemli bir mevzuattır. Bu geri bildirim çağrısına katkıda bulunarak, çerçevenin geliştirilmesi konusunda söz sahibi olabilirsiniz.”

Komisyon, devredilen tasarrufları nihai hale getirmeden ve kabul etmeden önce alınan geri bildirimleri dikkate alacaktır. Paydaşları, Çevresel Yetkilendirilmiş Yasanın bir parçası olarak sunulan faaliyetler ve teknik tarama kriterleri ve İklim Yetkilendirilmiş Yasa ve Açıklamalar Yetkilendirilmiş Yasadaki değişiklikler hakkında geri bildirimlerini odaklamaya davet ediyoruz. Ayrı olarak, AB Taksonomisine hangi yeni faaliyetlerin dahil edilebileceğine veya mevcut faaliyetlerin teknik tarama kriterlerinde olası değişikliklere ilişkin öneri ve soruları ele almak için bir Paydaş Talep Mekanizması oluşturulacaktır. Dolayısıyla bu tür öneriler bu geri bildirim çağrısının kapsamına girmemektedir.

Son olarak, kullanıcıların AB Taksonomisini basit ve pratik bir şekilde daha iyi anlamalarına yardımcı olmak için Komisyon, mevcut AB Taksonomi Pusula web sitesini de güncelledi - şimdi yeni bir web site içinde. Web site, nihai olarak uygulamayı kolaylaştıran ve şirketleri raporlama yükümlülüklerinde destekleyen bir dizi çevrimiçi araç sağlıyor.

Kaynak: European Commision, Daily News

Yenilenebilir Enerji Finansmanı: Teori ve Uygulama

Yenilenebilir Enerji Finansmanı: Teori ve Uygulama

Yenilenebilir enerjinin kendine has dinamiklerini proje finansmanının temel unsurlarıyla bütünleştiren bir kitap.

Okuyucularına temel analizler ve gerçek hayattan örneklerle, yenilenebilir enerji proje finansmanının finans, kamu politikası, hukuk, mühendislik ve çevre konularını nasıl bir araya getirdiğini, gerçek anlaşmalardan örneklerle anlatıyor. Sadece yeşil enerji alanında değil, proje finansmanı ve altyapı yatırımlarında da geniş çapta uygulanabilir beceriler edinmenize yardımcı oluyor. Ayrıca gelişmiş ve gelişmekte olan ülke karşılaştırmaları ile dünya çapındaki okuyucularına önemli referanslar sunuyor.

Sayfa sayısı: 298

Dili: İngilizce

Copyright: © Academic Press 2019

Yazarları: Santosh Raikar & Seabron Adamson

Santosh Raikar, Silverpeak Renewables Investment Partners'ın Yönetici Ortağı. Santosh, yenilenebilir enerji, petrol & gaz, elektrik ve orta akım altyapı varlıkları dahil olmak enerji ve altyapı proje finansmanında 20 yıldan fazla bir deneyime sahip. Santosh, daha önce Deutsche Bank ve Lehman Brothers'da çalıştı; Massachusetts Institute of Technology ‘Teknoloji ve Politika’ programı ve Arizona Eyalet Üniversitesi Elektrik Mühendisliği olmak üzere iki Yüksek Lisans derecesine sahip; Mumbai Üniversitesi'nden de Elektrik Mühendisliği alanında lisans derecesi bulunuyor. Santosh, Boston College'da “Yenilenebilir Enerji Yatırımları” başlıklı yüksek lisans dersleri veriyor.

Seabron Adamson, küresel bir ekonomi danışmanlık firması olan Charles River Associates firmasında Başkan Yardımcısı olarak görev yapıyor. Daha önce büyük bir alternatif yatırım firması olan Tudor Investment'da enerji ve emtialar grubunun bir üyesi olarak görev yaptı. Amerika Birleşik Devletleri, Kanada ve Avrupa Birliği'ndeki yeşil enerji projelerinde geliştirici; bankacılık, devlet ve özel sermaye müşterilerine ise danışmanlık görevlerinde bulundu. MIT, Georgia Tech ve Boston Üniversitesi'nden yüksek lisans derecelerine sahip olan Adamson, Tulane Üniversitesi'nde enerji finansmanı ve ekonomisi, Boston College Carroll School of Management bünyesinde ise yenilenebilir enerji finansmanı dersleri verdi.